การขายบ้านไม่ใช่แค่การรับเงินจากผู้ซื้อแค่นั้น เพราะวันที่เราไปทำเรื่องที่กรมที่ดิน จะมีค่าใช้จ่ายแฝงที่ตามมาเสมอ ซึ่งหลายคนอาจสงสัยว่าขายบ้านต้องเสียภาษีอะไรบ้าง? และต้องเตรียมเงินสำรองไว้เท่าไหร่?

โดยค่าใช้จ่ายเหล่านี้สามารถวางแผนล่วงหน้าได้ เพื่อให้เราได้รับเงินรวมหลังการขายตามที่ตั้งเป้าไว้ ดังนั้นน้อง “น่าอยู่” เลยจะพาทุกคนไปดูสรุปค่าใช้จ่าย และเทคนิคเซฟภาษีที่เจ้าของบ้านต้องรู้

สรุป 4 ภาษีที่คนขายบ้านต้องเสีย มีอะไรบ้าง?

ในวันโอนกรรมสิทธิ์ ณ กรมที่ดิน จะมีค่าใช้จ่ายหลัก ๆ รายการที่เพื่อนๆต้องเตรียมเงินไว้ ซึ่งโดยปกติ “ผู้ซื้อ” และ “ผู้ขาย” จะตกลงแบ่งกันคนละครึ่งสำหรับค่าธรรมเนียมการโอน แต่ภาษีอื่น ๆ จะเป็นหน้าที่ของผู้ขายที่ต้องจ่ายดังนี้

ค่าภาษีเงินได้หัก ณ ที่จ่าย

ภาษีเงินได้ส่วนนี้ถือเป็นหน้าที่หลักของ “ผู้ขาย” ครับ เพราะกฎหมายมองว่าเงินที่ได้จากการขายบ้าน คือรายได้พึงประเมิน โดยกรมที่ดินจะคำนวณจาก ราคาประเมินทรัพย์สิน กับ จำนวนปีที่ถือครอง ยิ่งเราถือครองบ้านไว้นานเท่าไหร่ สัดส่วนการหักค่าใช้จ่ายแบบเหมาก็จะยิ่งลดลง ส่งผลให้ฐานภาษีเปลี่ยนแปลงตามลำดับ ได้แก่

- ระยะเวลาถือครอง 1 ปี หักค่าใช้จ่าย 92%

- ระยะเวลาถือครอง 2 ปี หักค่าใช้จ่าย 84%

- ระยะเวลาถือครอง 3 ปี หักค่าใช้จ่าย 77%

- ระยะเวลาถือครอง 4 ปี หักค่าใช้จ่าย 71%

- ระยะเวลาถือครอง 5 ปี หักค่าใช้จ่าย 65%

- ระยะเวลาถือครอง 6 ปี หักค่าใช้จ่าย 60%

- ระยะเวลาถือครอง 7 ปี หักค่าใช้จ่าย 55%

- ระยะเวลาถือครอง 8 ปี หักค่าใช้จ่าย 50%

สำหรับการนับจำนวนปีที่ถือครอง จะนับตามปีปฏิทิน 1 ม.ค. - 31 ธ.ค. เช่น ถ้าซื้อขายในเดือนธันวาคมปีนี้ และถือครองไปจนถึงมกราคมปีหน้า ก็จะเป็นถือครอง 2 ปี

แนะนำบทความ ทำความรู้จัก ภ.ง.ด. 91 คืออะไร ทำไมคนขายบ้านต้องรู้

ค่าธรรมเนียมการโอนกรรมสิทธิ์

ค่าธรรมเนียมการโอนบ้าน โดยปกติจะคิดในอัตรา 2% ของราคาประเมินทรัพย์สิน ซึ่งเป็นค่าธรรมเนียมหลักที่ผู้ขายต้องเสียทุกครั้งเวลาต้องโอนกรรมสิทธิ์ โดยส่วนใหญ่จะมีการตกลงแบ่งจ่ายคนละครึ่ง (1%) ซึ่งเพื่อน ๆ สามารถไปดูตารางสรุปค่าโอนบ้านในกรณีต่าง ๆ ได้ในลิงก์ที่แนบเลยครับ

ค่าอากรแสตมป์

ค่าอากรแสตมป์เป็นอีกสิ่งที่ต้องเสียพร้อมกับขั้นตอนการจ่ายค่าโอนบ้าน ซึ่งจะคิดในอัตรา 0.5% ของราคาซื้อขาย หรือราคาประเมิน โดยกฎหมายกำหนดไว้ว่าถ้ามีการเสียภาษีธุรกิจเฉพาะแล้ว จะได้รับยกเว้นไม่ต้องเสียค่าอากรแสตมป์ครับ

ค่าภาษีธุรกิจเฉพาะ

ค่าภาษีธุรกิจเฉพาะ เป็นค่าใช้จ่ายก้อนใหญ่สำหรับผู้ที่ถือครองทรัพย์สินระยะสั้น โดยคิดในอัตรา 3.3% ของราคาซื้อขาย หรือราคาประเมินตัวที่สูงกว่า จะเสียภาษีส่วนนี้ก็ต่อเมื่อเจ้าของขายบ้านภายในระยะเวลาไม่ถึง 5 ปี หรือมีชื่อในทะเบียนบ้านไม่ถึง 1 ปีครับ

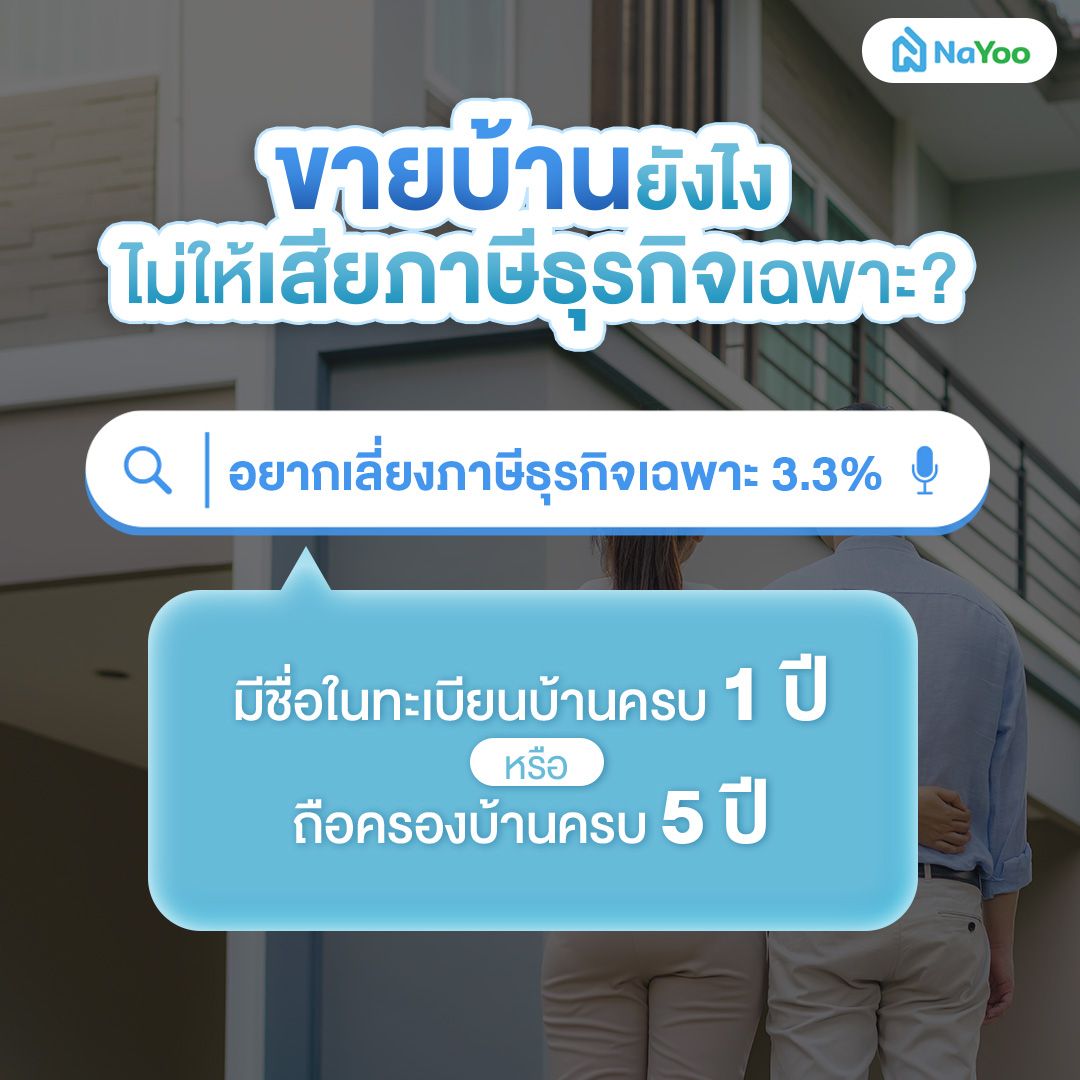

ขายบ้านยังไง ไม่ให้เสียภาษีธุรกิจเฉพาะ?

การขายบ้าน ทำยังไงถึงจะประหยัดค่าภาษีธุรกิจเฉพาะสามารถทำได้ง่าย ๆ เพียงแค่เราเข้าใจเงื่อนไขเรื่อง “เวลา” ถ้าวางแผนดี ๆ ก็จะประหยัดเงินได้หลายบาท ซึ่งเราได้สรุปเทคนิคจาก 6 เงื่อนไขยกเว้นภาษีธุรกิจเฉพาะที่ดิน เพื่อเป็นแนวทางให้เพื่อน ๆ ดังนี้ครับ

ย้ายทะเบียนบ้านครบ 1 ปี ช่วยประหยัดภาษีได้จริงไหม?

เทคนิคที่เจ้าของบ้านควรรู้ในการประหยัดค่าภาษีให้ลดลง คือการมีชื่อเป็น “เจ้าของบ้าน” หรือลูกบ้านในทะเบียนบ้านหลังที่จะขายติดต่อกัน ไม่น้อยกว่า 1 ปี นับตั้งแต่วันที่ย้ายเข้า จนถึงวันโอนกรรมสิทธิ์ ซึ่งเพื่อน ๆ จะได้รับการยกเว้นภาษีธุรกิจเฉพาะ 3.3% ทันที และเปลี่ยนไปเสียค่าอากรแสตมป์แค่ 0.5% แทนครับ

ถือครองครบ 5 ปี ละเว้นภาษีธุรกิจเฉพาะได้ยังไง?

ถ้าเพื่อน ๆ ไม่มีชื่อในทะเบียนบ้าน แต่ได้ถือครองกรรมสิทธิ์ในบ้านหลังนั้นมา เกิน 5 ปีเต็ม กฎหมายจะมองว่าเป็นทรัพย์สินที่ถือครองระยะยาวเพื่ออยู่อาศัย ไม่ได้เป็นการเก็งกำไร จึงได้รับสิทธิยกเว้นภาษีธุรกิจเฉพาะได้เหมือนกันครับ

วิธีคิดภาษีจากการขายบ้าน ต้องคำนวณจากอะไรบ้าง?

การเตรียมตัวที่ดี คือการวางแผนคำนวณค่าภาษีที่เราจะต้องเสียจากการขายบ้าน โดยฐานตัวเลขที่ใช้อาจจะทำให้หลายคนสับสนระหว่างราคาที่ขายจริง กับราคาที่กรมที่ดินกำหนด

ราคาประเมิน กับ ราคาซื้อขายจริง ใช้คิดค่าอะไร?

การคำนวณภาษีจากการขายบ้านจำเป็นต้องใช้ราคาประเมิน และราคาซื้อขายจริง เพื่อคิดค่าภาษี รวมทั้งค่าธรรมเนียมต่าง ๆ ดังนี้

- ราคาประเมิน (จากกรมที่ดิน): ใช้คิดค่าธรรมเนียมการโอน 2% และภาษีเงินได้หัก ณ ที่จ่าย

- ราคาซื้อขายจริง: ใช้เปรียบเทียบกับราคาประเมิน เพื่อหาราคาส่วนที่ “สูงกว่า” มาใช้คิดภาษีธุรกิจเฉพาะ 3.3% หรืออากรแสตมป์ 0.5%

สูตรคำนวณภาษีเงินได้หัก ณ ที่จ่ายคิดยังไง?

วิธีคิดค่าภาษีเงินได้หัก ณ ที่จ่าย จะซับซ้อนกว่าภาษีส่วนอื่น เพราะไม่ได้ x เปอร์เซ็นต์ตรง ๆ แต่จะใช้หลักการ “หาเงินได้เฉลี่ยต่อปี” แล้วค่อยเอาไปเข้าตารางภาษีเงินได้บุคคลธรรมดา โดยเราได้สรุปขั้นตอนให้ดูผ่านตัวอย่างด้านล่างนี้แล้วครับ

ตัวอย่างเช่น: ขายบ้านที่กรมที่ดินประเมินราคาไว้ 3,000,000 บาท และถือครองมาแล้ว 3 ปีเต็ม

ขั้นตอนที่ 1: คำนวณหาเงินได้ที่ต้องนำมาคำนวณภาษี

ใช้ราคาประเมิน x เปอร์เซ็นต์เงินได้ตามปีถือครอง (3 ปี) จะหักค่าใช้จ่ายได้ 77% จึงเหลือส่วนที่ต้องคำนวณค่าภาษีคือ 23%

- 3,000,000 x 23% = 690,000 บาท

ขั้นตอนที่ 2: หาเงินได้เฉลี่ยต่อปี

เอาเงินได้ทั้งหมดมาหารด้วยจำนวนปีที่ถือครอง

- 690,000 ÷ 3 = 230,000 บาท

ขั้นตอนที่ 3: คำนวณภาษีเฉลี่ย/ปี (ตามฐานภาษีเงินได้บุคคลธรรมดา)

เงินได้ช่วง 0-150,000 แรก จะได้รับยกเว้น แต่ส่วนที่เกินมาช่วง 150,001 - 300,000 ต้องเสีย 5%

- เงินได้ส่วนที่ต้องเสียภาษีคือ 230,000 - 150,000 = 80,000 บาท

- ภาษีเฉลี่ย/ปี = 80,000 x 5% = 4,000 บาท

ขั้นตอนที่ 4: สรุปภาษีหัก ณ ที่จ่ายทั้งหมด

เอาภาษีเฉลี่ย/ปี x จำนวนปีที่ถือครอง

- 4,000 x 3 = 12,000 บาท

บทส่งท้าย

ถ้าเรารู้ว่าการขายบ้านต้องเสียภาษีอะไรบ้าง ก็จะสามารถวางแผนการเงินได้แม่นยำยิ่งขึ้น โดยเฉพาะการเลือกช่วงเวลาโอนที่เหมาะสมเพื่อให้รับการยกเว้นบางหมวดภาษี ซึ่งถือเป็นวิธีการประหยัดค่าภาษี รวมถึงการติดตามข้อมูลมาตรการรัฐล่าสุดทุกครั้งก่อนตัดสินใจซื้อขายบ้านครับ

สำหรับใครที่กำลังมองหาบ้านมือสองสวย ๆ สภาพดี หรือต้องการส่งต่อบ้านหลังเดิมให้กับเจ้าของใหม่ที่ใช่ สามารถเข้าไปดูข้อมูล และฝากประกาศขายบ้านมือสอง ได้ที่เว็บไซต์ “น่าอยู่” แหล่งรวมข้อมูลอสังหาฯ ที่ครบครัน พร้อมเป็นตัวกลางให้การซื้อขายบ้านเป็นเรื่องง่าย และคุ้มค่าครับ

คำถามที่พบบ่อย

1. ถือครองครบ 5 ปี แต่ย้ายทะเบียนไม่ถึง 1 ปี ต้องเสียภาษีธุรกิจเฉพาะไหม ?

Answer: ไม่ต้องเสียครับ กฎหมายในปัจจุบันจะใช้เงื่อนไขอย่างใดอย่างหนึ่ง เพราะเมื่อครบ 5 ปีแล้ว ก็จะได้รับการยกเว้นภาษีธุรกิจเฉพาะทันที โดยไม่ต้องมีชื่ออยู่ในทะเบียนบ้านครบ 1 ปี

2. ขายบ้านเก่าซื้อบ้านใหม่ใน 1 ปี ขอคืนภาษีได้จริงไหม ?

Answer: ทำได้ครับ เป็นการขอคืนภาษีเงินได้หัก ณ ที่จ่ายสำหรับบ้านที่เป็นที่อยู่อาศัยหลักที่มีชื่อในทะเบียนบ้านเกิน 1 ปี ตามเงื่อนไขของกรมสรรพากร

3. มีมาตรการรัฐที่ช่วยลดค่าภาษีจากการขายบ้านไหม ?

Answer: มีครับ! ล่าสุดปี 2569 รัฐได้รวมมาตรการดอกเบี้ยบ้าน เพื่อลดค่าธรรมเนียมโอนเหลือ 0.01% และค่าจดจำนองเหลือ 0.01% สำหรับบ้านที่มีราคาไม่เกิน 7 ล้านบาท ถึง 30 มิถุนายน 2569