ถ้าใครกำลังผ่อนบ้านมาได้สักพัก แล้วเริ่มรู้สึกว่า “ดอกเบี้ยบ้านแพงจัง” หรือค่างวดต่อเดือนกระทบกับการเงินขึ้นทุกที คำว่า รีเทนชั่น (Retention) และ รีไฟแนนซ์ (Refinance) น่าจะเป็น 2 คำที่เคยเห็นผ่านตา แต่ยังไม่แน่ใจว่าต่างกันยังไง และแบบไหนเหมาะกับตัวเองมากกว่ากัน

บทความนี้น้อง น่าอยู่ จะพาทุกคนไปไขข้อสงสัยแบบตรงจุด ตั้งแต่ความหมาย ข้อดี เอกสาร ขั้นตอน ไปจนถึงการตัดสินใจว่า รีเทนชั่นแบบไหน ลดดอกเบี้ย ได้คุ้มที่สุด

รีเทนชั่น (Retention) คืออะไร

รีเทนชั่น คือการขอปรับลดอัตราดอกเบี้ยบ้านกับ “ธนาคารเดิม” ที่เรากำลังกู้และผ่อนอยู่ โดยที่ไม่ต้องย้ายธนาคาร ไม่ต้องจำนองใหม่ และไม่ต้องเริ่มสัญญาเงินกู้ใหม่ทั้งหมด ซึ่งแนวคิดหลักของรีเทนชั่นคือ ธนาคารอยากรักษาลูกค้าเดิมเอาไว้

ดังนั้น เมื่อครบระยะเวลาสัญญาดอกเบี้ยโปรโมชัน หรือผ่อนบ้านมาจนครบ 3 ปีแรก เราสามารถเจรจากับธนาคารเพื่อขออัตราดอกเบี้ยที่ถูกลง หรือเงื่อนไขที่ผ่อนสบายขึ้นได้ โดยยังใช้สัญญาเดิมเป็นหลัก รีเทนชั่นจึงเหมาะมากกับคนที่

- ผ่อนบ้านตรงเวลา

- ประวัติเครดิตดี

- ไม่อยากเสียค่าใช้จ่ายก้อนใหญ่

รีเทนชั่น ต่างจากรีไฟแนนซ์อย่างไร

หลายคนอาจสับสนระหว่าง “รีเทนชั่น” กับ “รีไฟแนนซ์” เพราะทั้งสองวิธีเป้าหมายเดียวกันคือช่วยลดภาระดอกเบี้ยบ้านให้เบาลง แต่กระบวนการและเงื่อนไขต่างกัน โดยรีเทนชั่น คือการขอปรับอัตราดอกเบี้ยกับธนาคารเดิมที่เรากู้บ้านอยู่ โดยไม่ต้องย้ายสัญญาใหม่ ไม่ต้องจ่ายอะไรเพิ่มเยอะ และใช้เวลาดำเนินการน้อย

ในขณะที่การ รีไฟแนนซ์ คือการย้ายไปกู้กับธนาคารใหม่ ซึ่งมีโอกาสได้ดอกเบี้ยโปรโมชันที่แรงกว่าในช่วงแรก แต่ต้องแลกกับค่าใช้จ่ายเพิ่มเติม เช่น ค่าจดจำนอง ค่าประเมินหลักทรัพย์ และขั้นตอนที่ซับซ้อน รวมถึงระยะเวลาดำเนินการที่นานกว่า

ดังนั้น ถ้าใครต้องการลดดอกเบี้ยเร็ว ประหยัด และไม่อยากยุ่งเรื่องเอกสารเยอะ รีเทนชั่นอาจเป็นทางเลือกที่เหมาะกว่า แต่ถ้าพร้อมรับเงื่อนไขและค่าใช้จ่ายเพื่อแลกกับดอกเบี้ยที่ต่ำกว่าในระยะสั้น การรีไฟแนนซ์ก็ยังเป็นอีกตัวเลือกที่น่าสนใจครับ

วิธีการคิดค่ารีเทนชั่น

ถ้าเราเลือกที่จะขอปรับอัตราดอกเบี้ยกับธนาคารเดิม หลายคนก็คงอยากรู้ถึงความคุ้มค่าในการเลือกขอรีเทนชั่นบ้าน โดยหลักการคำนวณจะคิดจากยอดวงเงินกู้ที่เหลือและค่าธรรมเนียมของธนาคารเดิม โดยสามารถคิดสูตรวิธีการคิดรีเทนชั่นและตัวอย่างการคำนวณดังนี้

- สูตร คือ วงเงินกู้ที่เหลือ (บาท) x อัตราค่าธรรมเนียม (%) ÷ 100

- ตัวอย่าง มียอดวงเงินกู้ขอรีเทนชั่นบ้าน 1 ล้านบาท และอัตราค่ารีเทนชั่นอยู่ที่ 1.25%

ดังนั้น จะต้องเสียค่ารีเทนชั่นกับ (1,000,000 x 1.25%) ÷ 100 = 12,500 บาท

ข้อดีของการรีเทนชั่น มีอะไรบ้าง

ถึงแม้รีเทนชั่นจะดูเรียบง่าย แต่ก็มีข้อดีที่หลายคนมองข้าม ดังนี้

1.ลดดอกเบี้ยได้จริง โดยไม่ต้องย้ายธนาคาร แค่เจรจาให้ถูกจังหวะ ก็สามารถลดภาระดอกเบี้ยในระยะยาวได้เยอะ

2. เอกสารน้อยกว่าการรีไฟแนนซ์ เพราะธนาคารเดิมมีข้อมูลของเราอยู่แล้ว ไม่ต้องส่งเอกสารใหม่หมด

3. ไม่มีค่าจดจำนองใหม่ ช่วยประหยัดเงินก้อนใหญ่ โดยเฉพาะบ้านราคาหลักล้านขึ้นไป

4. เหมาะกับคนที่ยังผ่อนชำระไม่ครบ 3 ปี บางธนาคารเปิดให้เจรจารีเทนชั่นได้ก่อนครบสัญญา ถ้าลูกค้ามีคุณสมบัติดี

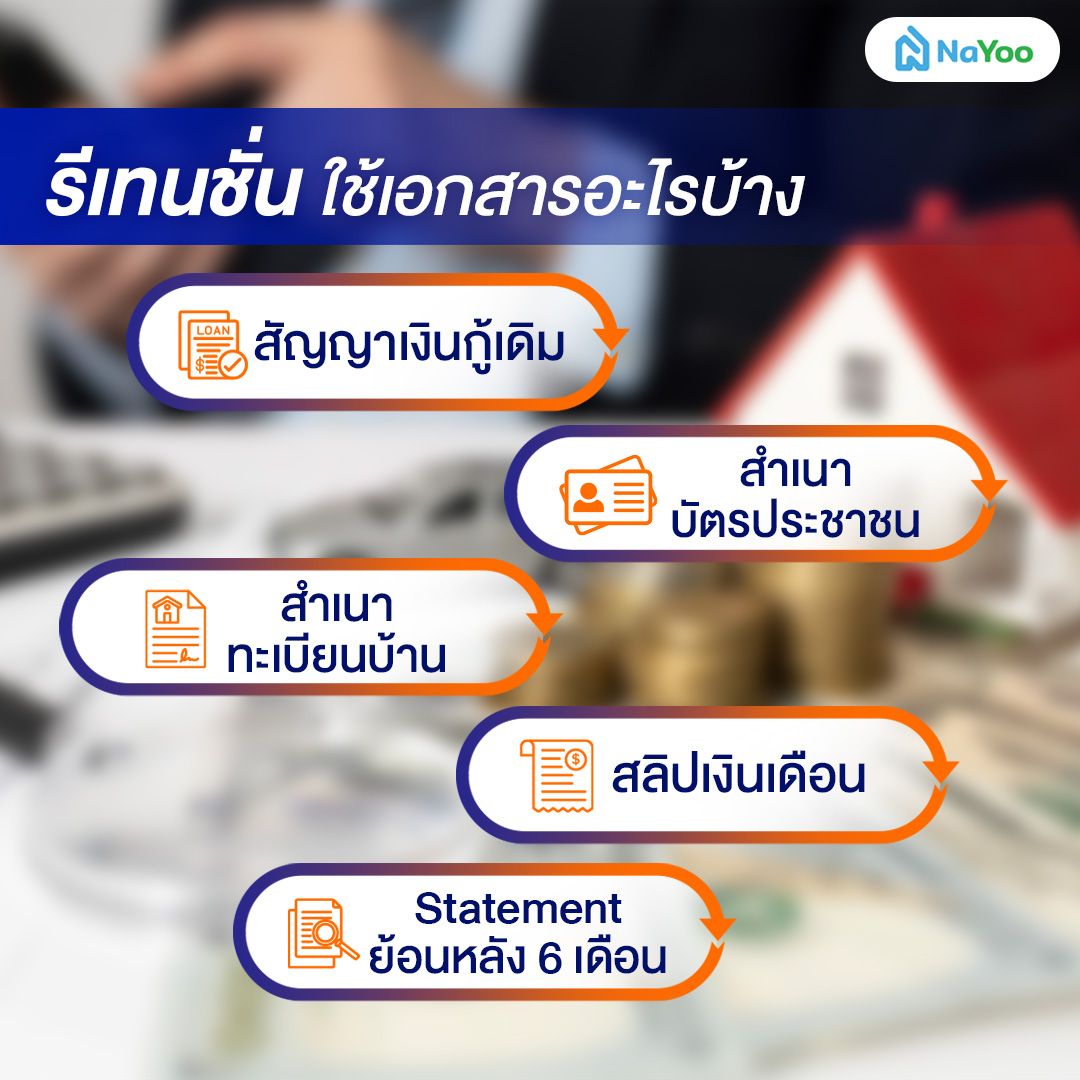

รีเทนชั่น ใช้เอกสารอะไรบ้าง

ข้อดีของการยื่นเอกสาร รีเทนชั่น ถือเป็นวิธีทีที่ใช้เอกสารน้อยกว่าการรีไฟแนซ์มาก เพราะธนาคารมีข้อมูลของเราอยู่แล้ว ซึ่งอาจมีเอกสารที่เจ้าหน้าที่ขอเพิ่มเติม เช่น

- สัญญาเงินกู้เดิม

- สำเนาบัตรประชาชนของผู้กู้

- สำเนาทะเบียนบ้านของผู้กู้

- สลิปเงินเดือน

- Statement บัญชีธนาคารย้อนหลัง 6 เดือน

ทั้งนี้ เอกสารที่ใช้จริงขึ้นอยู่กับนโยบายของแต่ละธนาคาร

ขั้นตอนในการรีเทนชั่น

เมื่อเราเตรียมเอกสารในการรีเทนชั่นครบแล้ว ขั้นตอนจะเป็นลำดับตามนี้

- ติดต่อธนาคารที่กู้บ้านอยู่

- แจ้งความประสงค์ขอรีเทนชั่น

- ธนาคารพิจารณาประวัติการผ่อนชำระและรายได้

- เสนออัตราดอกเบี้ยใหม่

- ตัดสินใจรับมือหรือเจรจาเพิ่มเติม

สรุป รีเทนชั่น คืออะไร

รีเทนชั่น คือทางเลือกที่ จ่าย เร็ว และประหยัด สำหรับคนที่อยากลดดอกเบี้ยบ้าน โดยไม่อยากย้ายธนาคารหรือเสียค่าใช้จ่ายก้อนใหญ่ ถ้าใครเป็นคนที่ผ่อนบ้านมาสักระยะ มีวินัยการเงินดี รีเทนชั่นอาจเป็นคำตอบที่ “คุ้มกว่า” รีไฟแนนซ์ในหลายกรณี

คำถามที่พบบ่อย

ก่อนตัดสินใจเลือกทำ รีเทนชั่น หรือ รีไฟแนนซ์ หลายคนอาจมีคำถามค้างคาใจเกี่ยวกับเงื่อนไข ระยะเวลา และความคุ้มค่า เพราะถึงจะ “ลดดอกเบี้ย” เหมือนกัน แต่รายละเอียดยิบย่อยส่งผลต่อภาระการผ่อนจริง เพื่อช่วยให้ทุกคนตัดสินใจได้อย่างมั่นใจมากขึ้น เราได้รวบรวมคำถามที่พบบ่อยเกี่ยวกับการทำรีเทนชั่นไว้ด้านล่างนี้ครับ

1. รีเทนชั่นก่อนครบ 3 ปีได้ไหม

Answer: โดยทั่วไปสามารถทำได้ในบางกรณี ขึ้นอยู่กับนโยบายธนาคาร และประวัติการผ่อนชำระของผู้กู้ ถ้าผ่อนดี มีรายได้มั่นคง ธนาคารอาจพิจารณาให้เป็นกรณีพิเศษ

2. การขอรีเทนชั่นใช้เวลาเท่าไหร่

Answer: ส่วนใหญ่ใช้เวลาประมาณ 2-4 สัปดาห์ นับตั้งแต่ยื่นเรื่องครบถ้วน ซึ่งเร็วกว่าการรีไฟแนนซ์อย่างเห็นได้ชัด

3. ขอปรับลดดอกเบี้ยบ้านได้กี่ครั้ง

Answer: ไม่มีจำนวนตายตัว ขึ้นอยู่กับเงื่อนไขของธนาคาร และสถานการณ์ดอกเบี้ยในตลาด โดยแนะนำให้เจรจาทุกครั้ง เมื่อดอกเบี้ยโปรโมชันหมด

บทส่งท้าย

การเลือก “รีเทนชั่น” หรือ “รีไฟแนนซ์” ล้วนมีข้อดีแตกต่างกัน แต่ถ้าใครต้องการลดดอกเบี้ยบ้านแบบไม่วุ่นวาย ใช้เอกสารน้อย และไม่อยากเสียค่าใช้จ่ายเพิ่ม รีเทนชั่นถือเป็นตัวเลือกแรกที่ควรพิจารณา

และสำหรับใครที่กำลังวางแผนซื้อบ้านใหม่ บ้านมือหนึ่ง หรืออสังหาริมทรัพย์เพื่ออยู่อาศัยระยะยาว สามารถเข้าไปดูข้อมูลโครงการบ้านเดี่ยว, บ้านแฝด, คอนโดและทาวน์โฮม ได้ที่เว็บไซต์ “น่าอยู่” ซึ่งรวมทำเลน่าอยู่และความรู้เรื่องบ้านไว้อย่างครบถ้วน เพื่อให้การตัดสินใจของเพื่อน ๆ คุ้มค่าที่สุดครับ