ภาษีที่ดินและสิ่งปลูกสร้างถือเป็นภาษีสำคัญที่เจ้าของบ้าน คอนโด และที่ดินทุกประเภทต้องจ่ายในแต่ละปี โดยปี 2569 เป็นอีกปีที่หลายคนต้องเริ่มตรวจสอบ “ประเภทการใช้ประโยชน์ในที่ดินของตัวเอง” เพื่อคำนวณภาษีให้ถูกต้อง เพราะอัตราภาษีอาจมีการปรับตามประกาศของกระทรวงการคลัง รวมถึงมีการบังคับใช้เต็มรูปแบบหลังหมดมาตรการลดภาระภาษีบางส่วนในช่วงก่อนหน้านี้

บทความนี้น้องน่าอยู่จะพาทุกคนไปดูสรุปอัปเดตสิ่งที่ควรรู้เกี่ยวกับภาษีที่ดินและสิ่งปลูกสร้าง 2569 ตั้งแต่ประเภทที่ดิน อัตราภาษี วิธีคำนวณ ขั้นตอนการชำระภาษีไปจนถึงเทคนิคประหยัดค่าภาษีที่ดิน เพื่อช่วยวางแผนค่าใช้จ่ายให้ทุกคนครับ

ประเภทภาษีที่ดินและสิ่งปลูกสร้าง 2569 ตามเกณฑ์ภาษี และอัตราที่ต้องจ่าย

อัตราภาษีที่ดินและสิ่งปลูกสร้าง 2569 ขึ้นอยู่กับ “การใช้ประโยชน์ของที่ดิน” ไม่ใช่ราคาที่ซื้อขาย เช่น ที่ดินเปล่าจะเสียค่าภาษีสูงกว่าประเภทอื่นที่ใช้เพื่ออยู่อาศัย ซึ่งในปี 2569 จะถึงรอบการปรับอัตราภาษีที่ดินรกร้างเพิ่มขึ้น 0.30% โดยสามารถจำแนกตามหมวดที่ดินดังนี้ครับ

1. หมวดที่ดินเพื่อการอยู่อาศัย (บ้าน, คอนโด, ทาวน์โฮม)

หมวดที่ดินเพื่อการอยู่อาศัย เช่น บ้าน, คอนโด, ทาวน์โฮม ที่ผู้อยู่อาศัยใช้เป็นหลักแหล่ง ซึ่งมีเพดานภาษีสูงสุดอยู่ที่ 0.30% และเป็นอัตราภาษีในอัตราต่ำที่สุดในทุกประเภท เริ่มต้นประมาณ 0.02% – 0.10% ตามราคาประเมินทุนทรัพย์ โดยจะมีเกณฑ์การเสียภาษีเป็น 3 กรณีดังนี้

1. กรณีเป็นทั้งเจ้าของที่ดินและสิ่งปลูกสร้างหลังเดียว มีอัตราภาษีดังนี้

- มูลค่าที่ดินและสิ่งปลูกสร้างไม่เกิน 50 ล้านบาท จะได้รับการยกเว้นภาษี

- มูลค่าที่ดินและสิ่งปลูกสร้าง 50-75 ล้านบาท จะมีอัตราภาษีอยู่ที่ 0.03%

- มูลค่าที่ดินและสิ่งปลูกสร้าง 75-100 ล้านบาท จะมีอัตราภาษีอยู่ที่ 0.05%มูลค่าที่ดินและสิ่งปลูกสร้างเกิน 100 ล้านบาทขึ้นไป จะมีอัตราภาษีอยู่ที่ 0.10%

2. กรณีเป็นเจ้าของเฉพาะสิ่งปลูกสร้างหลังเดียว มีอัตราภาษีดังนี้

- มูลค่าที่ดินและสิ่งปลูกสร้างไม่เกิน 10 ล้านบาท จะได้รับการยกเว้นภาษี

- มูลค่าที่ดินและสิ่งปลูกสร้าง 10-50 ล้านบาท จะมีอัตราภาษีอยู่ที่ 0.02%

- มูลค่าที่ดินและสิ่งปลูกสร้าง 50-75 ล้านบาท จะมีอัตราภาษีอยู่ที่ 0.03%

- มูลค่าที่ดินและสิ่งปลูกสร้าง 75-100 ล้านบาท จะมีอัตราภาษีอยู่ที่ 0.05%มูลค่าที่ดินและสิ่งปลูกสร้างเกิน 100 ล้านบาทขึ้นไป จะมีอัตราภาษีอยู่ที่ 0.10%

3. กรณีเป็นทั้งเจ้าของที่ดินและสิ่งปลูกสร้างมากกว่า 2 หลังขึ้นไป มีอัตราภาษีดังนี้

- มูลค่าที่ดินและสิ่งปลูกสร้างไม่เกิน 50 ล้านบาท จะมีอัตราภาษีอยู่ที่ 0.02%

- มูลค่าที่ดินและสิ่งปลูกสร้าง 50-75 ล้านบาท จะมีอัตราภาษีอยู่ที่ 0.03%

- มูลค่าที่ดินและสิ่งปลูกสร้าง 75-100 ล้านบาท จะมีอัตราภาษีอยู่ที่ 0.05%มูลค่าที่ดินและสิ่งปลูกสร้างเกิน 100 ล้านบาทขึ้นไป จะมีอัตราภาษีอยู่ที่ 0.10%

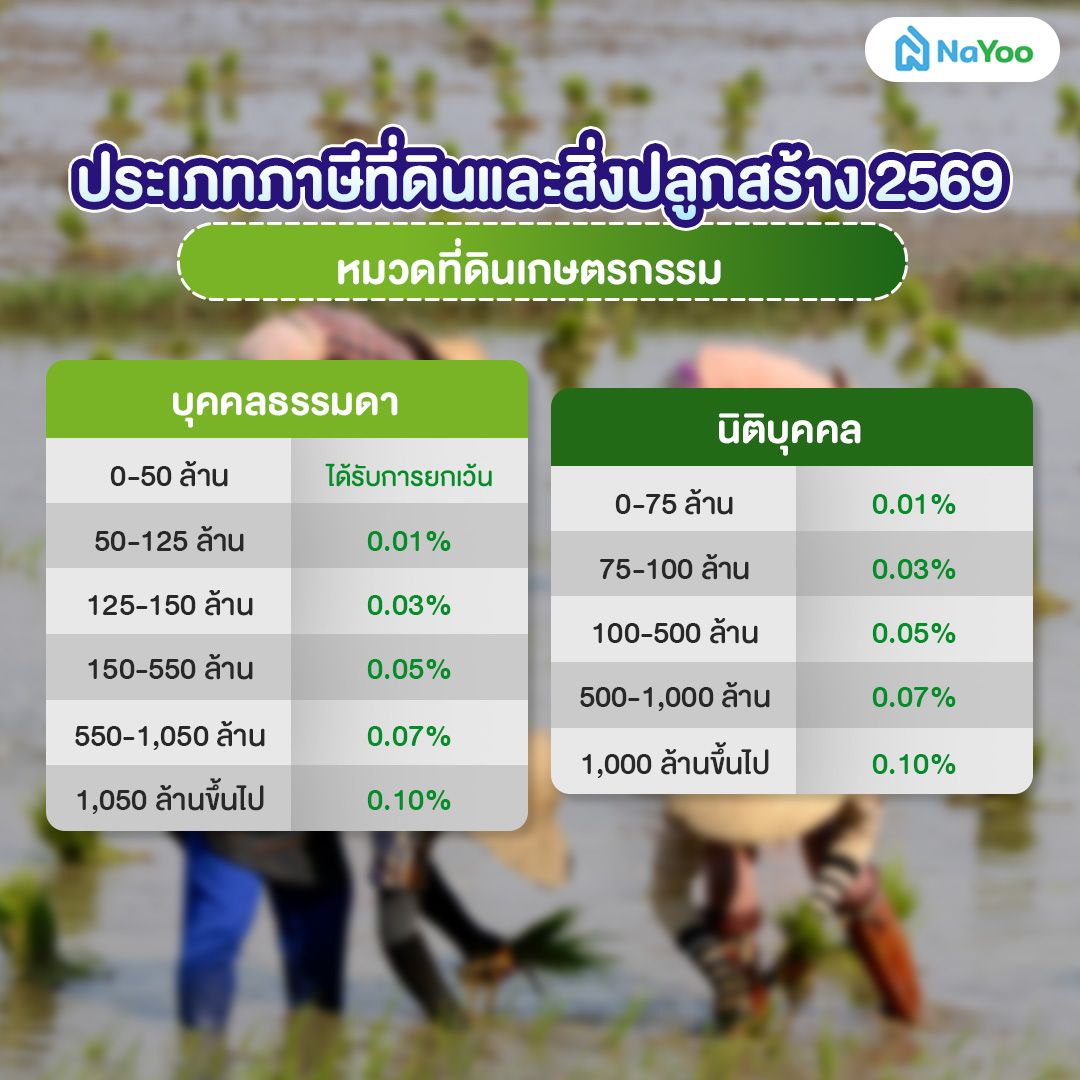

2. หมวดที่ดินเกษตรกรรม

หมวดที่ดินเพื่อทำเกษตรกรรมจะมีอัตราภาษีต่ำมาก เพราะรัฐสนับสนุนให้ใช้ที่ดินทำประโยชน์ด้านการเกษตร เช่น ทำสวน ทำไร่ เลี้ยงสัตว์ หรือให้เกษตกรเช่าพื้นที่ ซึ่งมีเพดานภาษีสูงสุดอยู่ที่ 0.15% โดยมีอัตราภาษีทั่วไป 0.01-0.10% ตามราคาประเมินทุนทรัพย์ แบ่งเป็น 2 ประเภทดังนี้

1. กรณีบุคคลธรรมดาเป็นเจ้าของที่ดินเพื่อการเกษตร

- มูลค่าที่ดินและสิ่งปลูกสร้างไม่เกิน 50 ล้านบาท จะได้รับการยกเว้นภาษี

- มูลค่าที่ดินและสิ่งปลูกสร้าง 50-125 ล้านบาท จะมีอัตราภาษีอยู่ที่ 0.01%

- มูลค่าที่ดินและสิ่งปลูกสร้าง 125-150 ล้านบาท จะมีอัตราภาษีอยู่ที่ 0.03%

- มูลค่าที่ดินและสิ่งปลูกสร้าง 150-550 ล้านบาท จะมีอัตราภาษีอยู่ที่ 0.05%

- มูลค่าที่ดินและสิ่งปลูกสร้าง 550-1,050 ล้านบาท จะมีอัตราภาษีอยู่ที่ 0.07%มูลค่าที่ดินและสิ่งปลูกสร้างเกิน 1,050 ล้านบาทขึ้นไป จะมีอัตราภาษีอยู่ที่ 0.10%

2. กรณีนิติบุคคลเป็นเจ้าของที่ดินเพื่อการเกษตร

- มูลค่าที่ดินและสิ่งปลูกสร้างไม่เกิน 75 ล้านบาท จะมีอัตราภาษีอยู่ที่ 0.01%

- มูลค่าที่ดินและสิ่งปลูกสร้าง 75-100 ล้านบาท จะมีอัตราภาษีอยู่ที่ 0.03%

- มูลค่าที่ดินและสิ่งปลูกสร้าง 100-500 ล้านบาท จะมีอัตราภาษีอยู่ที่ 0.05%

- มูลค่าที่ดินและสิ่งปลูกสร้าง 500-1,000 ล้านบาท จะมีอัตราภาษีอยู่ที่ 0.07%มูลค่าที่ดินและสิ่งปลูกสร้างเกิน 1,000 ล้านบาทขึ้นไป จะมีอัตราภาษีอยู่ที่ 0.10%

3. หมวดที่ดินเพื่อพาณิชยกรรม หรือ ที่ดินเชิงธุรกิจ

อัตราภาษีที่ดินเพื่อการพาณิชยกรรมจะสูงกว่าที่ดินเพื่ออยู่อาศัย เช่น อาคารพาณิชย์ โกดังให้เช่า อาคารสำนักงาน โรงแรม หรืออื่น ๆ ที่ใช้ประกอบธุรกิจ ซึ่งมีเพดานภาษีสูงสุดอยู่ที่ 1.20% โดยมีอัตราภาษีทั่วไป 0.30-1.20% ตามราคาประเมินทุนทรัพย์ และคิดตามอัตราภาษีดังนี้

- มูลค่าที่ดินและสิ่งปลูกสร้างไม่เกิน 50 ล้านบาท จะมีอัตราภาษีอยู่ที่ 0.03%

- มูลค่าที่ดินและสิ่งปลูกสร้าง 50-200 ล้านบาท จะมีอัตราภาษีอยู่ที่ 0.04%

- มูลค่าที่ดินและสิ่งปลูกสร้าง 200-1,000 ล้านบาท จะมีอัตราภาษีอยู่ที่ 0.05%

- มูลค่าที่ดินและสิ่งปลูกสร้าง 1,000-5,000 ล้านบาท จะมีอัตราภาษีอยู่ที่ 0.06%มูลค่าที่ดินและสิ่งปลูกสร้างเกิน 5,000 ล้านบาทขึ้นไป จะมีอัตราภาษีอยู่ที่ 0.7%

4. หมวดที่ดินรกร้าง หรือ ที่ดินว่างเปล่า

หมวดที่ดินเปล่าหรือสิ่งปลูกสร้างรกร้างจะเสียภาษีสูงที่สุด เพราะรัฐมีการกระตุ้นให้ใช้ประโยชน์จากพื้นที่ ถ้าปล่อยให้ที่ดินรกร้างไปเรื่อย ๆ ทุก 3 ปี อัตราภาษีจะเพิ่มขึ้นอีก 0.3% ซึ่งมีเพดานภาษีสูงสุดอยู่ที่ 3% โดยมีอัตราภาษีทั่วไป 0.30-3.00% ตามราคาประเมินทุนทรัพย์ และคิดตามอัตราภาษีดังนี้

- มูลค่าที่ดินและสิ่งปลูกสร้างไม่เกิน 50 ล้านบาท จะมีอัตราภาษีอยู่ที่ 0.03%

- มูลค่าที่ดินและสิ่งปลูกสร้าง 50-200 ล้านบาท จะมีอัตราภาษีอยู่ที่ 0.04%

- มูลค่าที่ดินและสิ่งปลูกสร้าง 200-1,000 ล้านบาท จะมีอัตราภาษีอยู่ที่ 0.05%

- มูลค่าที่ดินและสิ่งปลูกสร้าง 1,000-5,000 ล้านบาท จะมีอัตราภาษีอยู่ที่ 0.06%มูลค่าที่ดินและสิ่งปลูกสร้างเกิน 5,000 ล้านบาทขึ้นไป จะมีอัตราภาษีอยู่ที่ 0.7%

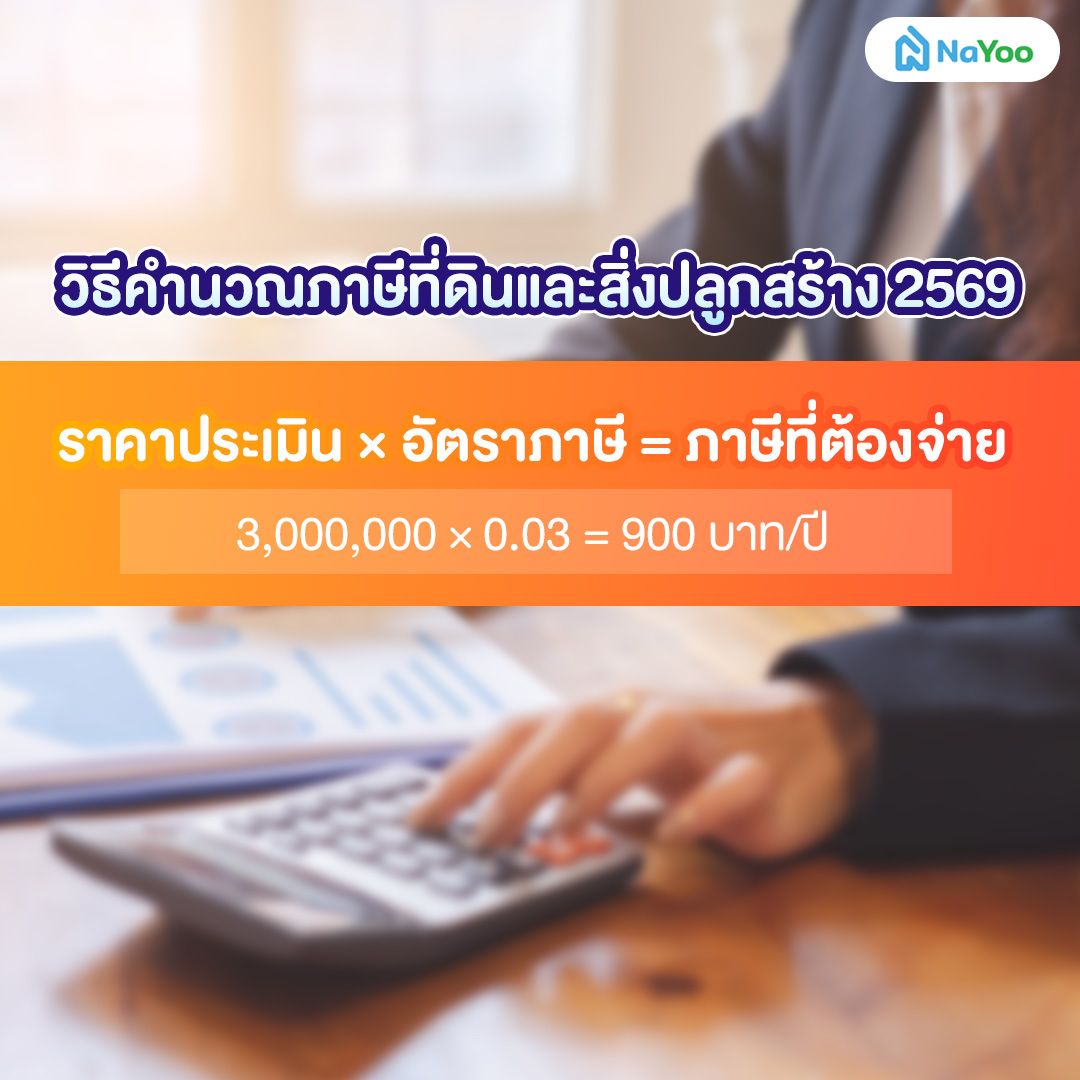

วิธีคำนวณภาษีที่ดินและสิ่งปลูกสร้าง 2569

สูตรคำนวณค่าภาษีที่ดินและสิ่งปลูกสร้าง 2569 พื้นฐานคือใช้

ราคาประเมินทุนทรัพย์ × อัตราภาษีตามประเภทที่ดิน = ภาษีที่ต้องจ่าย

ซึ่งราคาประเมินทุนทรัพย์สามารถตรวจสอบได้จาก

- สำนักงานที่ดิน

- เว็บไซต์ประเมินราคากรมธนารักษ์

- หนังสือแจ้งแบบประเมินภาษี (ภ.ด.ส.6)

ตัวอย่าง:

ที่ดินประเภทที่อยู่อาศัย ราคาประเมิน 3,000,000 บาท และ อัตราภาษี 0.03%

ภาษีที่ต้องจ่าย = 3,000,000 × 0.03 = 900 บาท/ปี

ภาษีที่ดินและสิ่งปลูกสร้าง 2569 มีขั้นตอนการจ่ายยังไงบ้าง?

เมื่อเราเข้าใจและรู้วิธีการคำนวณค่าภาษีแล้ว ทุกปีเจ้าของทรัพย์สินจะต้องชำระภาษีที่ดินและสิ่งปลูกสร้าง 2569 โดยมีขั้นตอนดังนี้:

- รอหนังสือแจ้งประเมินภาษี (ภ.ด.ส. 6) จากเทศบาลหรือ อบต. ภายในเดือนกุมภาพันธ์

- ตรวจสอบข้อมูล เช่น ชื่อผู้ถือครอง ประเภทของที่ดิน ราคาประเมินทุนทรัพย์ อัตราภาษีที่ดินและสิ่งปลูกสร้าง จำนวนยอดภาษีที่ต้องชำระ

- ชำระภาษี โดยสามารถเลือกช่องทางชำระได้ทั้ง

- สำนักงานเทศบาล/อบต.

- ตู้ ATM หรือสาขาธนาคารกรุงไทย

- บัตรเครดิตหรือบัตรเดบิต ทั้ง VISA และ MasterCard

- Online Banking (ขึ้นอยู่กับแต่ละพื้นที่)

เทคนิคช่วยให้ “ประหยัดภาษีที่ดิน”

แน่นอนว่าคนที่มีที่ดินหรืออสังหาฯ ล้วนต้องหาทางบริหารทรัพย์สินภายใต้กฎหมาย เพื่อลดภาระภาษีที่ดินและสิ่งปลูกสร้าง ซึ่งในสังคมเรามักจะเห็นการปรับเปลี่ยนหรือการพัฒนากลยุทธ์เอาที่ดินเปล่า ๆ มาใช้ประโยชน์ เพื่อประหยัดค่าภาษีที่ดิน ซึ่งจะมีวิธีการไหนบ้างไปดูพร้อมกันเลยครับ

1. ใช้ที่ดินเปล่าให้เกิดประโยชน์จริง

การใช้ที่ดินเปล่าที่ปล่อยว่างให้เกิดประโยชน์เป็นวิธีลดภาระภาษีได้มากในปี 2569 เพราะที่ดินเปล่าหรือสิ่งปลูกสร้างรกร้างจะมีการเพิ่มอัตราภาษีสูงขึ้นเรื่อย ๆ ในทุก 3 ปี ถ้าเปลี่ยนสถานะการใช้ที่ดิน เช่น

- ปลูกพืชหรือทำเกษตรเบื้องต้น ซึ่งอาจปล่อยเช่าพื้นที่ให้เกษตรกรได้ทำผลผลิต

- เปลี่ยนเป็นเชิงพาณิชย์ เช่น ทำเป็นลานจอดรถหรือโกดังเช่า

- สร้างบ้านหรือบ้านพัก จัดเป็นที่อยู่อาศัย

2. แบ่งกรรมสิทธิ์การถือครองเพื่อปรับโครงสร้างภาษี

การปรับรูปแบบการถือกรรมสิทธิ์ เช่น แบ่งถือครองกับสมาชิกในครอบครัว หรือแยกแปลงที่ดินอาจช่วยลดภาระภาษีที่ดินในบางประเภทได้ โดยเฉพาะกรณีที่ดินอยู่อาศัยหลายหลัง (มาตรา 41) หรือที่ดินมูลค่าสูงที่ถูกจัดเก็บตามอัตราก้าวหน้า การแบ่งกรรมสิทธิ์ต้องทำเรื่องผ่านสำนักงานที่ดินและจดทะเบียนถูกต้องตามกฎหมาย

คำถามที่พบบ่อย

หลังจากที่ทุกคนได้รู้เกี่ยวกับประเภทของที่ดินและสิ่งปลูกสร้าง 2569 การคำนวณภาษีและขั้นตอนการชำระ คงมีคนสงสัยว่าจะต้องชำระค่าภาษีตอนไหน หรือไม่เกินวันไหน ดังนั้นน้องน่าอยู่เลยได้รวบรวมคำถามที่อาจจะเป็นประโยชน์พร้อมคำตอบที่น่าสนใจมาให้ทุกคนครับ

1. ภาษีที่ดินและสิ่งปลูกสร้าง 2569 ต้องจ่ายเมื่อไหร่?

Answer: สำหรับปี 2569 องค์กรปกครองส่วนท้องถิ่น (อปท.) จะเริ่มทยอยส่ง “ใบแจ้งประเมินภาษีที่ดินและสิ่งปลูกสร้าง” ให้เจ้าของทรัพย์สินตามที่อยู่ที่ลงทะเบียน ภายในเดือนเมษายน 2569 และทุกคนต้องชำระภาษีให้เสร็จก่อน เดือนมิถุนายน 2569

ถ้าเลือกเป็นผ่อนชำระ อปท. จะกำหนดให้จ่ายเป็น 3 งวดโดยเริ่มจาก

งวดที่ 1 ภายในเดือนมิถุนายน 2569

งวดที่ 2 ภายในเดือนกรกฎาคม 2569

งวดที่ 3 ภายในเดือนสิงหาคม 2569

2. ภาษีที่ดินและสิ่งปลูกสร้าง 2569 จ่ายออนไลน์ได้ไหม?

Answer: การชำระภาษีที่ดินสามารถชำระออนไลน์ได้ผ่าน Mobile Banking ของธนาคารต่าง ๆ ที่ทุกคนใช้ โดยมีวิธีเลือกชำระด้วย QR Code หรือบาร์โค้ด และโอนผ่านเลขบัญชีที่ อปท. กำหนดให้ตามหน่วยงานที่รับผิดชอบ

3. ถ้าจ่ายภาษีที่ดินและสิ่งปลูกสร้าง 2569 ล่าช้า มีโทษปรับเท่าไหร่?

Answer: สำหรับคนที่หลีกเลี่ยงการชำระ อาจมีโทษจำคุกไม่เกิน 2 ปี หรือปรับไม่เกิน 40,000 บาท และถ้าชำระค่าภาษีล่าช้าจะต้องเสียค่าปรับและดอกเบี้ยดังนี้

อัตราเบี้ยปรับเมื่อชำระล่าช้า

- ชำระหลังครบกำหนดแต่ก่อนมีหนังสือเตือน → ปรับ 10%

- ชำระภายในกำหนดที่แจ้งหนังสือเตือน → ปรับ 20%

- ไม่ชำระตามกำหนดและปล่อยให้เลยกำหนดหนังสือเตือน → ปรับ 40%

ดอกเบี้ยจากการค้างชำระ

คิดดอกเบี้ยเพิ่ม 1% ต่อเดือน นับตั้งแต่วันถัดจากกำหนดชำระจนถึงวันที่จ่ายจริง โดยมีกฎหมายกำหนดเพดานไม่ให้ดอกเบี้ยรวมเกินยอดภาษีที่ต้องจ่าย

บทสรุป

การชำระภาษีที่ดินและสิ่งปลูกสร้าง 2569 อาจดูยุ่งยากในครั้งแรก แต่ถ้าเราเข้าใจประเภทของที่ดิน อัตราภาษี วิธีคำนวณ และรู้กำหนดการชำระ ก็จะช่วยลดความผิดพลาดและสามารถวางแผนการชำระภาษีได้ง่ายขึ้น รวมถึงวิธีลดภาระภาษีจากการใช้ประโยชน์ที่ดินหรือจัดโครงสร้างการถือครองเพื่อเป็นประโยชน์ต่อการวางแผนทางการเงินในอนาคต

สำหรับใครที่กำลังเริ่มวางแผนซื้อขายทรัพย์สิน ไม่ว่าจะเป็นที่ดินเปล่า บ้านพร้อมที่ดิน หรืออสังหาฯ เพื่อการลงทุน สามารถเข้าไปศึกษารายละเอียดการ ขายที่ดิน เพื่มเติมเพื่อเข้าใจขั้นตอนสำคัญ การเตรียมเอกสารและสิ่งที่ควรรู้ก่อนทำสัญญา และยังมีสาระความรู้ดี ๆ เรื่องภาษีที่ดินไว้ให้ติดตามอีกมากมายครับ

ข้อมูลแหล่งอ้างอิง

เตรียมรับมือภาษีที่ดินพุ่ง ด้วยกลยุทธ์เปลี่ยนทรัพย์สินให้เป็นเงินลงทุน