ขายบ้านต้องรู้! ภาษีธุรกิจเฉพาะขายบ้าน มีหลักเกณฑ์อย่างไรและใครบ้างที่ต้องจ่าย?

การขายบ้านไม่ใช่แค่การหาผู้ซื้อแล้วโอนกรรมสิทธิ์เท่านั้น แต่ยังมี “ภาษีและค่าใช้จ่าย” ที่เจ้าของบ้านต้องเตรียมให้พร้อม โดยเฉพาะภาษีธุรกิจเฉพาะขายบ้าน ซึ่งเป็นค่าใช้จ่ายสำคัญที่หลายคนมักเข้าใจผิดหรือไม่รู้มาก่อน บทความนี้จะพาคุณไปทำความเข้าใจแบบครบทุกมิติ ตั้งแต่ความหมาย หลักเกณฑ์ ผู้ที่ต้องจ่าย ไปจนถึงวิธีคำนวณและเงื่อนไขการยกเว้น เพื่อให้คุณวางแผนการขายบ้านได้อย่างรอบคอบและคุ้มค่ามากที่สุด

ภาษีธุรกิจเฉพาะขายบ้าน คืออะไร

ภาษีธุรกิจเฉพาะ คือ ภาษีที่จัดเก็บจากการขายอสังหาริมทรัพย์ที่เข้าข่าย “การประกอบธุรกิจหรือหากำไร” โดยกรมสรรพากร จะพิจารณาจากระยะเวลาการถือครองและพฤติกรรมการซื้อขายเป็นหลัก เช่น ถือครองทรัพย์สินไม่นาน หรือมีลักษณะเป็นการซื้อมาเพื่อขายต่อ

โดยทั่วไป หากคุณขายบ้านภายในระยะเวลาไม่เกิน 5 ปีนับจากวันที่ได้กรรมสิทธิ์ จะมีโอกาสต้องเสียภาษีประเภทนี้ ซึ่งแตกต่างจากการขายบ้านเพื่ออยู่อาศัยจริงในระยะยาว

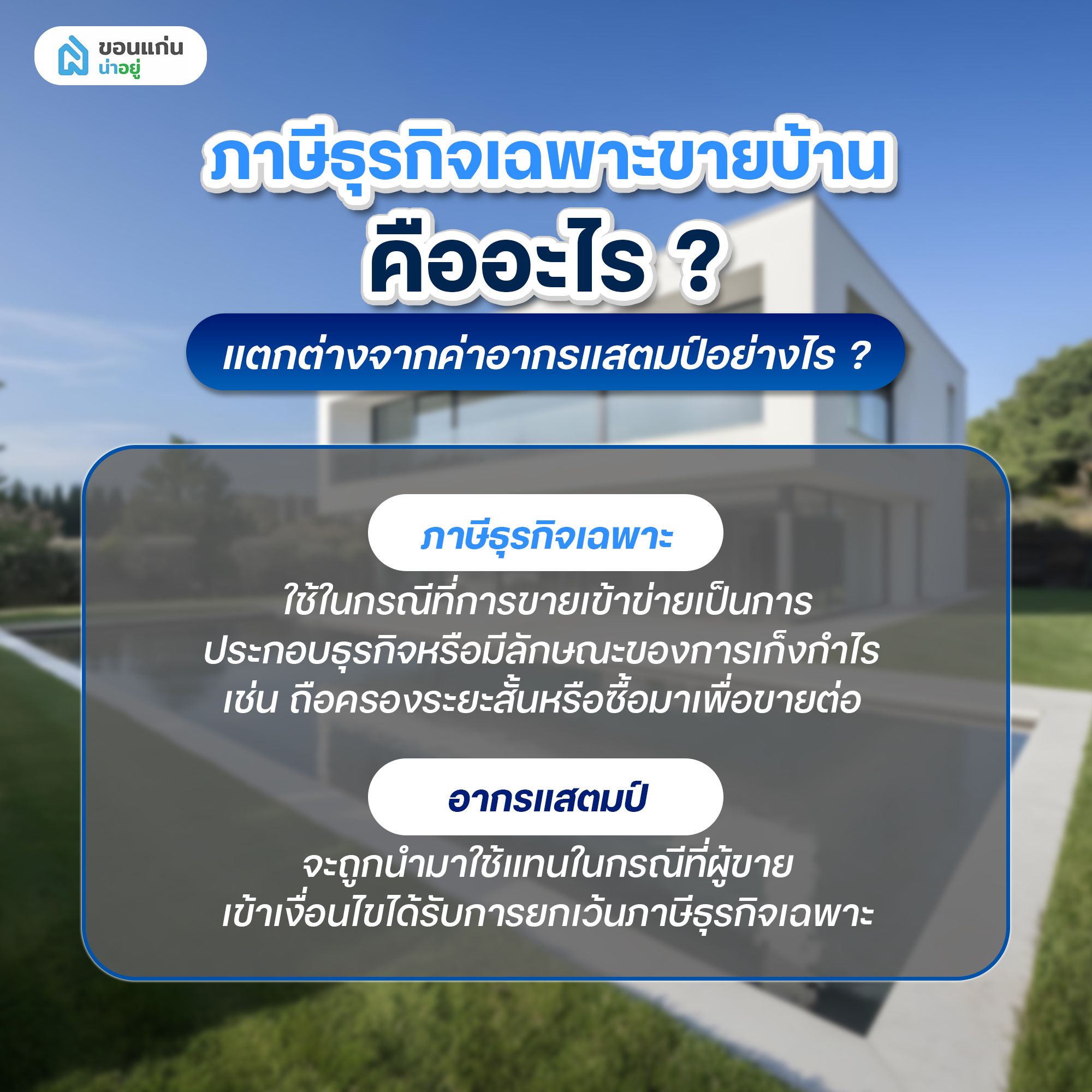

ภาษีธุรกิจเฉพาะขายบ้าน แตกต่างจากค่าอากรแสตมป์อย่างไร?

ภาษีธุรกิจเฉพาะขายบ้าน และอากรแสตมป์ เป็นภาษีที่เกี่ยวข้องกับการโอนกรรมสิทธิ์อสังหาริมทรัพย์เหมือนกัน แต่มีหลักเกณฑ์การเรียกเก็บที่แตกต่างกันอย่างชัดเจน โดย “ภาษีธุรกิจเฉพาะ” จะถูกใช้ในกรณีที่การขายเข้าข่ายเป็นการประกอบธุรกิจหรือมีลักษณะของการเก็งกำไร เช่น ถือครองระยะสั้นหรือซื้อมาเพื่อขายต่อ ขณะที่ “อากรแสตมป์” จะถูกนำมาใช้แทนในกรณีที่ผู้ขายเข้าเงื่อนไขได้รับการยกเว้นภาษีธุรกิจเฉพาะ

สรุปให้เข้าใจง่ายคือ ผู้ขายจะไม่ต้องเสียทั้งสองภาษีพร้อมกัน แต่จะถูกกำหนดให้เสียเพียงอย่างใดอย่างหนึ่งตามเงื่อนไขของการถือครองและลักษณะการขาย ซึ่งถือเป็นจุดสำคัญที่ควรรู้ก่อนตัดสินใจขายบ้าน เพื่อวางแผนค่าใช้จ่ายได้อย่างแม่นยำมากขึ้น

ใครมีหน้าที่ต้องชำระภาษีธุรกิจเฉพาะ เมื่อเกิดการซื้อขายอสังหาริมทรัพย์?

ตามหลักกฎหมาย ผู้ที่มีหน้าที่ต้องชำระภาษีธุรกิจเฉพาะขายบ้านคือ ผู้ขาย เนื่องจากเป็นฝ่ายที่ได้รับรายได้จากการขายทรัพย์สิน

อย่างไรก็ตาม ในทางปฏิบัติ ผู้ซื้อและผู้ขายสามารถตกลงกันได้ว่าใครจะเป็นผู้รับผิดชอบค่าใช้จ่ายส่วนนี้ เช่น แบ่งจ่ายร่วมกัน หรือให้ผู้ซื้อช่วยออกบางส่วน ทั้งนี้ควรระบุให้ชัดเจนในสัญญาเพื่อป้องกันปัญหาในภายหลัง

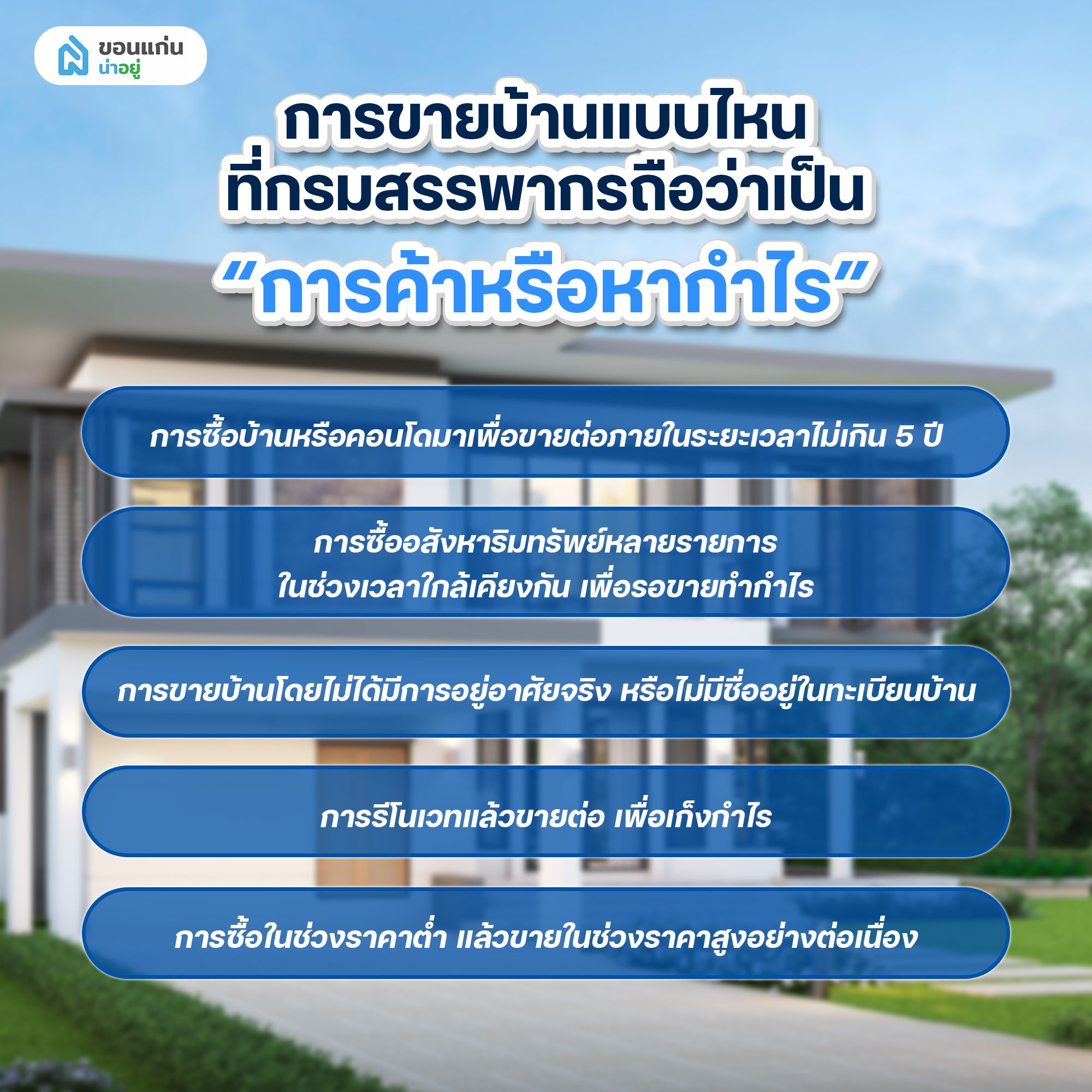

การขายบ้านแบบไหนที่กรมสรรพากรถือว่าเป็น "การค้าหรือหากำไร"?

กรมสรรพากรจะพิจารณาว่าการขายอสังหาริมทรัพย์เข้าข่าย “การค้าหรือหากำไร” หรือไม่ จากทั้งระยะเวลาการถือครอง และพฤติกรรมในการซื้อ-ขายเป็นหลัก ไม่ได้ดูแค่เจตนาเพียงอย่างเดียว แต่ดูภาพรวมของธุรกรรมทั้งหมดร่วมด้วย

ลักษณะที่มักเข้าข่าย ได้แก่

- การซื้อบ้านหรือคอนโดมาเพื่อขายต่อภายในระยะเวลาอันสั้น เช่น ไม่เกิน 5 ปี

- การซื้ออสังหาริมทรัพย์หลายรายการในช่วงเวลาใกล้เคียงกัน เพื่อรอขายทำกำไร

- การขายบ้านโดยไม่ได้มีการอยู่อาศัยจริง หรือไม่มีชื่ออยู่ในทะเบียนบ้าน

- การรีโนเวทแล้วขายต่อ เพื่อเก็งกำไร

- การซื้อในช่วงราคาต่ำ แล้วขายในช่วงราคาสูงอย่างต่อเนื่อง

ในทางปฏิบัติ แม้ว่าคุณจะไม่ได้เป็นนักลงทุนอสังหาริมทรัพย์โดยตรง หรือไม่ได้ทำธุรกิจซื้อขายบ้านเป็นอาชีพ แต่หากพฤติกรรมเข้าข่ายตามลักษณะข้างต้น ก็อาจถูกกรมสรรพากรพิจารณาว่าเป็น “การค้าหรือหากำไร” และต้องเสียภาษีธุรกิจเฉพาะได้

ดังนั้น ก่อนตัดสินใจขายบ้าน ควรตรวจสอบทั้ง “ระยะเวลาการถือครอง” และ “สถานะการอยู่อาศัย” ของตัวเองให้ชัดเจน เพื่อหลีกเลี่ยงภาระภาษีที่อาจเกิดขึ้นโดยไม่จำเป็น

มีเงื่อนไขอะไรบ้างที่ทำให้คุณได้รับยกเว้นไม่ต้องเสียภาษีธุรกิจเฉพาะขายบ้าน?

ในบางกรณี ผู้ขายสามารถ “ได้รับยกเว้น” ไม่ต้องเสียภาษีธุรกิจเฉพาะขายบ้าน ซึ่งถือเป็นข้อได้เปรียบสำคัญที่ช่วยลดค่าใช้จ่ายได้อย่างมาก โดยกรมสรรพากรจะพิจารณาจากลักษณะการถือครองและการอยู่อาศัยเป็นหลัก ไม่ใช่เพียงแค่ระยะเวลาเท่านั้น

เงื่อนไขหลักที่มักได้รับการยกเว้น ได้แก่

- ถือครองอสังหาริมทรัพย์ เกิน 5 ปี นับตั้งแต่วันที่ได้รับกรรมสิทธิ์

- มีชื่ออยู่ในทะเบียนบ้านของทรัพย์นั้น ไม่น้อยกว่า 1 ปี ก่อนวันโอน

- ได้รับทรัพย์สินจากการรับมรดก

- การโอนให้บุตรโดยชอบด้วยกฎหมาย (ไม่ใช่การขายเชิงพาณิชย์)

อย่างไรก็ตาม สิ่งที่ควรระวังคือ “การนับระยะเวลา” จะใช้แบบวันชนวัน เช่น ครบ 5 ปีจริง ไม่ใช่นับแบบปีปฏิทิน และการมีชื่อในทะเบียนบ้านก็ต้องเป็นช่วงเวลาต่อเนื่องตามเงื่อนไข หากขาดช่วงอาจทำให้เสียสิทธิ์ได้

เมื่อเข้าเงื่อนไขยกเว้นดังกล่าว ผู้ขายจะไม่ต้องเสียภาษีธุรกิจเฉพาะ แต่จะเปลี่ยนไปเสีย “อากรแสตมป์” แทน ซึ่งมีอัตราเพียงประมาณ 0.5% ของราคาประเมินหรือราคาขาย (แล้วแต่ราคาใดสูงกว่า) ทำให้ภาระค่าใช้จ่ายลดลงอย่างมีนัยสำคัญ ดังนั้น ก่อนตัดสินใจขายบ้าน ควรตรวจสอบเงื่อนไขของตนเองให้ครบถ้วน เพราะเพียงรายละเอียดเล็กน้อย อาจส่งผลต่อค่าใช้จ่ายหลักหมื่นถึงหลักแสนบาทได้เลย

วิธีคำนวณภาษีธุรกิจเฉพาะขายบ้าน ต้องใช้ฐานราคาส่วนไหนมาคิดเงิน?

การคำนวณภาษีธุรกิจเฉพาะขายบ้าน จะไม่ได้ใช้ “ราคาขายจริง” เพียงอย่างเดียว แต่กรมที่ดินจะพิจารณา ราคาที่สูงกว่าระหว่าง

- ราคาซื้อขายจริงที่ระบุในสัญญา

- ราคาประเมินจากกรมที่ดิน

จากนั้นจึงนำราคาที่สูงกว่านี้มาเป็น “ฐานภาษี” ในการคำนวณ ซึ่งเป็นจุดที่หลายคนมักเข้าใจผิด เพราะแม้คุณจะขายบ้านในราคาถูก แต่ถ้าราคาประเมินสูงกว่า ก็ต้องใช้ราคาประเมินเป็นตัวคำนวณอยู่ดี ก่อนตั้งราคาขาย ควรเช็คราคาประเมินที่ดินควบคู่ไปด้วย เพื่อวางแผนค่าใช้จ่ายได้แม่นยำมากขึ้น

อัตราภาษีธุรกิจเฉพาะและภาษีท้องถิ่น รวมแล้วต้องจ่ายทั้งหมดกี่เปอร์เซ็นต์?

ภาษีธุรกิจเฉพาะไม่ได้มีเพียงอัตราภาษีหลักเท่านั้น แต่ยังรวม “ภาษีท้องถิ่น” เข้าไปด้วย ทำให้อัตราที่ต้องจ่ายจริงสูงขึ้นเล็กน้อย โดยจะมีอัตราภาษีธุรกิจเฉพาะ 3.0% และอัตราภาษีท้องถิ่น 0.3% รวมทั้งหมด = 3.3% ของราคาประเมินหรือราคาขาย (แล้วแต่ราคาใดสูงกว่า)

ตัวอย่างเช่น

- ราคาบ้าน 3,000,000 บาท

- ภาษีที่ต้องจ่าย = 3,000,000 × 3.3% = 99,000 บาท

จะเห็นได้ว่าภาษีส่วนนี้เป็นค่าใช้จ่ายก้อนใหญ่ ดังนั้นการวางแผนถือครองให้เข้าเงื่อนไขยกเว้น อาจช่วยประหยัดเงินได้จำนวนมาก

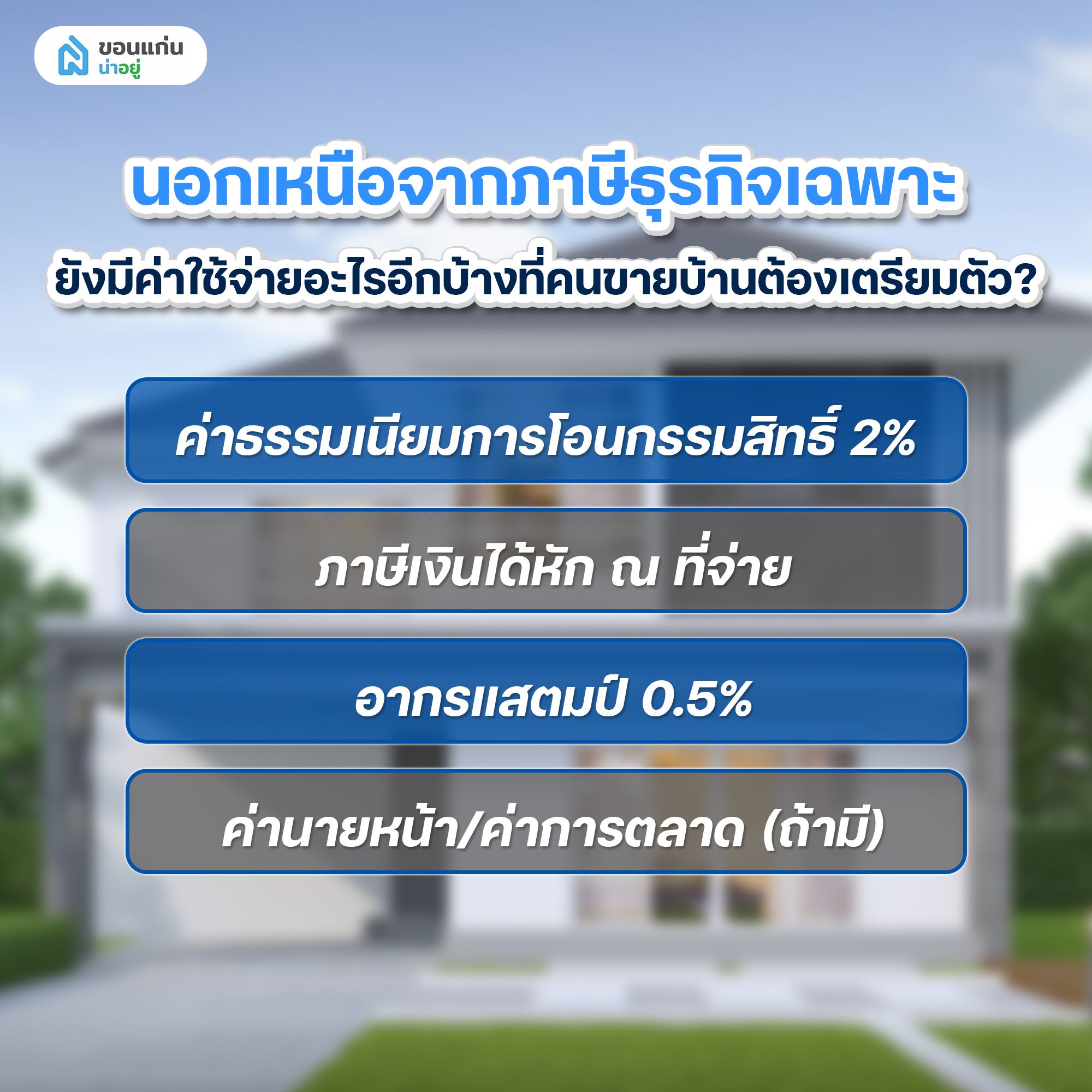

นอกเหนือจากภาษีธุรกิจเฉพาะ ยังมีค่าใช้จ่ายอะไรอีกบ้างที่คนขายบ้านต้องเตรียมตัว?

นอกจากภาษีธุรกิจเฉพาะแล้ว ผู้ขายยังต้องเตรียมค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับการโอนกรรมสิทธิ์ ซึ่งหลายคนมักมองข้าม ได้แก่

- ค่าธรรมเนียมการโอนกรรมสิทธิ์ (ประมาณ 2% ของราคาประเมิน)

- ภาษีเงินได้หัก ณ ที่จ่าย (คำนวณแบบขั้นบันไดตามหลักกรมสรรพากร)

- อากรแสตมป์ (กรณีได้รับยกเว้นภาษีธุรกิจเฉพาะ)

- ค่านายหน้า/ค่าการตลาด (หากใช้บริการตัวแทนขาย)

หากคุณยังไม่แน่ใจว่าขายบ้านต้องเสียภาษีอะไรบ้าง สามารถศึกษารายละเอียดเพิ่มเติมได้ เพราะค่าใช้จ่ายแต่ละรายการอาจแตกต่างกันตามเงื่อนไขของผู้ขายและลักษณะของทรัพย์สิน

ในบางกรณี ค่าใช้จ่ายทั้งหมดรวมกันอาจสูงกว่าที่คาดไว้ ดังนั้นควรประเมินล่วงหน้าให้ครบทุกส่วน ไม่ใช่ดูเฉพาะราคาขายเพียงอย่างเดียว การวางแผนภาษีและค่าใช้จ่ายอย่างรอบคอบ จะช่วยให้คุณสามารถตั้งราคาขายได้เหมาะสม และไม่กระทบกำไรสุทธิหลังโอนจริง

สรุปบทความ

ภาษีธุรกิจเฉพาะขายบ้านเป็นหนึ่งในค่าใช้จ่ายสำคัญที่ผู้ขายต้องทำความเข้าใจก่อนตัดสินใจโอนกรรมสิทธิ์ โดยเฉพาะในกรณีที่ถือครองไม่ถึง 5 ปี ซึ่งมีโอกาสต้องเสียภาษีในอัตรารวมประมาณ 3.3% ของราคาประเมินหรือราคาขาย (แล้วแต่ราคาใดสูงกว่า) อย่างไรก็ตาม หากเข้าเงื่อนไขยกเว้น เช่น ถือครองเกินระยะเวลาที่กำหนด หรือมีชื่ออยู่ในทะเบียนบ้าน ก็สามารถลดภาระภาษีลงได้อย่างมาก

ดังนั้น ก่อนตัดสินใจขายบ้าน ควรวางแผนทั้งเรื่องภาษี ระยะเวลาการถือครอง และค่าใช้จ่ายทั้งหมดอย่างรอบคอบ เพื่อให้การขายเป็นไปอย่างคุ้มค่าและราบรื่นที่สุด หากคุณกำลังเตรียมขายบ้าน หรืออยากให้ขายได้เร็วและได้ราคาดี การเลือกใช้บริการ ฝากขายบ้าน กับทางน่าอยู่ ควบคู่กับการวางแผนภาษีอย่างถูกต้อง จะช่วยเพิ่มโอกาสในการปิดการขายได้ง่ายขึ้น ลดความยุ่งยาก และทำให้คุณบริหารต้นทุนได้อย่างมีประสิทธิภาพมากยิ่งขึ้น

รวมคำถามที่พบบ่อย เกี่ยวกับภาษีธุรกิจเฉพาะและการขายที่อยู่อาศัย

1. ระยะเวลาถือครองและการมีชื่อในทะเบียนบ้านที่ช่วยประหยัดภาษี

การถือครองอสังหาริมทรัพย์ เกิน 5 ปี และมีชื่ออยู่ในทะเบียนบ้านอย่างน้อย 1 ปี จะ “ได้รับยกเว้นภาษีธุรกิจเฉพาะ” อย่างไรก็ตาม ทั้งสองเงื่อนไขต้องครบถ้วนตามเกณฑ์ ไม่ใช่มีเพียงอย่างใดอย่างหนึ่ง

2. กรณีมรดกหรือการโอนให้บุตรที่ได้รับสิทธิยกเว้นภาษีธุรกิจเฉพาะ

ในกรณีที่อสังหาริมทรัพย์ได้มาจากการรับมรดก หรือเป็นการโอนให้บุตรโดยชอบด้วยกฎหมาย โดยผู้โอนจะไปเสียอากรแสตมป์แทน ซึ่งมีอัตราต่ำกว่า แต่ทั้งนี้ต้องเป็นการโอนตามเงื่อนไขที่กฎหมายกำหนดจริง ไม่ใช่การแฝงรูปแบบการซื้อขาย

3. ข้อควรระวังในการนับระยะเวลาถือครองแบบวันชนวัน

การนับระยะเวลาถือครองเพื่อพิจารณาการยกเว้นภาษี จะใช้วิธี “วันชนวัน” คือ นับจากวันที่ได้รับกรรมสิทธิ์จนถึงวันโอนจริงแบบเป๊ะ ๆ ไม่ใช่นับแบบคร่าว ๆ เป็นปี เช่น หากยังไม่ครบ 5 ปีเต็มแม้เพียงไม่กี่วัน ก็ต้องเสียภาษีธุรกิจเฉพาะทันที

ติดตาม "ขอนแก่นน่าอยู่" เพื่อไปหาบ้านมือ 1, หาคอนโด, บ้านมือ 2, ที่ดินและหาเช่า/ กดหอพักทั่วเมืองขอนแก่นได้ที่สามารถพบได้ที่นี่

- เว็บไซต์ : NaYoo.co (ไม่มี m)

- Facebook : ขอนแก่นน่าอยู่

- ยูทูป : https://www.youtube.com/c/khonkaennayoo