ผ่อนบ้านตลอดแต่ดอกเบี้ยกลับสูงขึ้นเรื่อย ๆ แบบนี้ เราสามารถทำอะไรได้บ้าง? ความจริงแล้ว การขอลดดอกเบี้ยบ้านกับธนาคารเป็นเรื่องที่หลายคนทำได้ แค่ต้องรู้ว่าควรเตรียมอะไรและเริ่มต้นยังไง เดี๋ยววันนี้เราจะพาทุกคนไปดูเช็กลิสต์เงื่อนไข ก่อนติดต่อธนาคาร เพื่อเพิ่มโอกาสขอลดดอกเบี้ยบ้านให้ผ่านง่ายขึ้นครับ

ทำไมบางคนขอลดดอกเบี้ยบ้านผ่าน บางคนไม่ผ่าน ?

หลายคนอาจคิดว่าแค่ผ่อนบ้านมานาน หรือไม่เคยค้างชำระเลยสักงวด ธนาคารก็น่าจะยอมลดดอกเบี้ยให้ แต่ในความเป็นจริง การอนุมัติหรือไม่อนุมัติไม่ได้ดูแค่ระยะเวลาการผ่อนเท่านั้น ธนาคารจะพิจารณาภาพรวมของผู้กู้ ทั้งพฤติกรรมการชำระหนี้ ภาระหนี้สินอื่น ๆ และความเสี่ยงในอนาคต

เพราะแบบนี้เองครับ บางคนถึงไปขอลดดอกเบี้ยบ้านแล้วได้ข้อเสนอดี ๆ ในขณะที่บางคนกลับถูกปัดตกไป ทั้งที่ก็ผ่อนบ้านมาระยะเวลาใกล้เคียงกัน ซึ่งถ้าเราเข้าใจมุมมองของธนาคาร จะช่วยให้เราเตรียมตัวได้ตรงจุดมากขึ้น

ธนาคารดูอะไรบ้างก่อนอนุมัติขอลดดอกเบี้ยบ้าน ?

ก่อนที่จะตัดสินใจปรับลดดอกเบี้ยบ้าน ธนาคารจะประเมินข้อมูลของผู้กู้ในหลายด้าน เพื่อดูว่าการลดดอกเบี้ยครั้งนี้ “คุ้มค่า” และ “ความเสี่ยงต่ำ” แค่ไหน โดยหลัก ๆ จะมีปัจจัยสำคัญดังนี้

ตรวจสอบสัญญาผ่อนบ้าน

ธนาคารจะดูรายละเอียดในสัญญาเงินกู้เดิม เช่น อัตราดอกเบี้ยปัจจุบัน ถ้าผ่อนมาสักระยะแล้ว เงื่อนไขโปรโมชันที่หมดหรือยัง รวมถึงเงื่อนไขพิเศษที่อาจมีอยู่ในสัญญา ถ้าเราผ่อนชำระครบหรือมากกว่า 3 ปีแล้ว ก็สามารถไปติดต่อเพื่อขอลดดอกเบี้ยบ้านได้

ตรวจสอบสถานะลูกหนี้และภาระหนี้รวม

นอกจากบ้านที่ผ่อนอยู่ ธนาคารยังพิจารณาหนี้คงเหลืออื่น ๆ ของเราด้วย เช่น บัตรเครดิต สินเชื่อส่วนบุคคล หรือสินเชื่อรถยนต์ รวมถึงดูว่ามีการผ่อนตรงเวลาหรือไม่สูงเกินไป และมีประวัติผ่อนดีต่อเนื่อง จะช่วยเพิ่มโอกาสขอลดดอกเบี้ยบ้านได้ง่ายขึ้น

ตรวจสอบเครดิตทางการเงิน

เครดิตบูโร และพฤติกรรมทางการเงินในอดีตเป็นอีกปัจจัยสำคัญ ถ้ามีประวัติผ่อนตรง สัดส่วนภาระหนี้สินกับรายได้ของเราปกติ ธนาคารจะมองว่าเป็นลูกค้าที่มีความเสี่ยงต่ำ และมีโอกาสอนุมัติการลดดอกเบี้ยมากขึ้น

ขั้นตอนการขอลดดอกเบี้ยบ้าน แบบเข้าใจง่าย

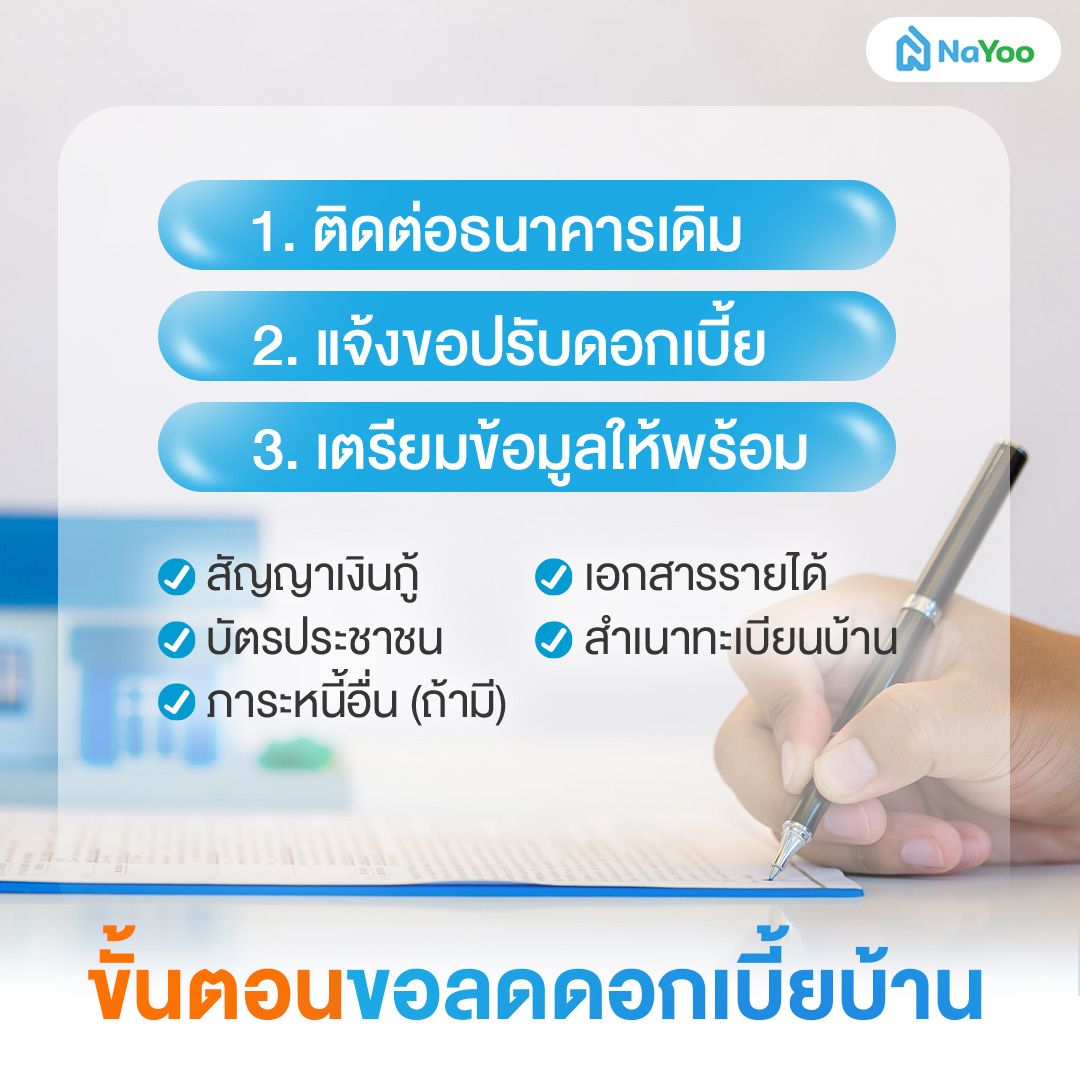

เมื่อรู้ว่าธนาคารดูอะไรบ้าง ก้าวแรกที่สำคัญคือการติดต่อธนาคารเดิมที่เราผ่อนบ้านอยู่ ซึ่งหลายคนยังสับสนกับการรีไฟแนนซ์ที่ต้องไปติดต่อธนาคารใหม่ โดยวิธีนี้สามารถโทรไปสอบถามหรือเข้าไปคุยกับเจ้าหน้าที่สินเชื่อได้เลยครับ เพื่อแจ้งความประสงค์ขอปรับเงื่อนไขดอกเบี้ย และถ้าธนาคารรับเรื่องแล้ว ขั้นตอนต่อไปคือการเตรียมข้อมูลและเอกสารให้พร้อมในการขอลดดอกเบี้ยบ้าน

เตรียมเอกสารสำหรับขอลดดอกเบี้ยบ้าน

หลังที่สอบถามข้อมูลจากธนาคาร หรือก่อนจะเข้าไปขอลดดอกเบี้ยบ้าน เราสามารถเตรียมข้อมูลพื้นฐานของตัวเองให้พร้อม เพื่อให้การพูดคุยเป็นไปอย่างราบรื่น และช่วยให้เราดูมีความพร้อมสำหรับการยื่นเรื่องกับธนาคาร โดยเอกสารที่ควรมีติดมือไว้ได้แก่

- สัญญาเงินกู้บ้าน หรือข้อมูลดอกเบี้ยปัจจุบัน

- สำเนาบัตรประชาชนของผู้กู้

- สำเนาทะเบียนบ้าน

- เอกสารรายได้ เช่น สลิปเงินเดือน หรือ Statement ย้อนหลัง

- ข้อมูลภาระหนี้อื่น ๆ (ถ้ามี)

แม้ธนาคารจะไม่ขอเอกสารทั้งหมด แต่การเตรียมไว้ล่วงหน้าจะช่วยให้ขั้นตอนราบรื่นและแสดงความพร้อมของผู้กู้ได้ดีขึ้นครับ

สรุปบทความ ขอลดดอกเบี้ยบ้าน

การขอลดดอกเบี้ยบ้านเริ่มจากการเข้าใจว่าธนาคารพิจารณาอะไร และประเมินความพร้อมของตัวเองก่อน ทั้งประวัติการผ่อน ภาระหนี้ และเครดิตทางการเงิน เมื่อรู้ขั้นตอนและเตรียมเอกสารให้พร้อม การติดต่อธนาคารก็ไม่ใช่เรื่องยากอย่างที่คิ

ในบางกรณี ถ้าเงื่อนไขของเรายังไม่ตรงกับธนาคารเดิม การพิจารณาทางเลือกอย่าง การรีไฟแนนซ์บ้าน ก็อาจช่วยลดภาระดอกเบี้ยได้เหมือนกัน

คำถามที่พบบ่อย

ก่อนที่ทุกคนจะตัดสินใจขอลดดอกเบี้ยบ้าน หลายคนอาจมีข้อสงสัยเกี่ยวกับเงื่อนไขและระยะเวลาในการยื่นขอลดดอกเบี้ย เราจึงรวบรวมคำถามที่พบบ่อยพร้อมคำตอบที่ควรรู้มาให้ทุกคนดังนี้ครับ

1. ขอลดดอกเบี้ยบ้านได้ทุกกี่ปี ?

Answer: โดยทั่วไปไม่มีจำนวนครั้งที่ตายตัว ขึ้นอยู่กับนโยบายของแต่ละธนาคาร และช่วงเวลาที่ดอกเบี้ยโปรโมชันหมด แนะนำให้ลองเจรจาทุกครั้งที่อัตราดอกเบี้ยปรับสูงขึ้น หรือถ้าผ่อนมาได้สักระยะไม่เคยผิดนัดชำระ

2. คนกู้ร่วมขอลดดอกเบี้ยบ้านได้ไหม ?

Answer: สามารถขอได้ครับ โดยธนาคารจะพิจารณาภาพรวมของผู้กู้ร่วมทั้งหมด ทั้งรายได้ ภาระหนี้สิน และประวัติการผ่อนชำระ ถ้าคนที่กู้ร่วมมีเครดิตดี ก็จะช่วยเพิ่มโอกาสในการอนุมัติได้เหมือนกัน

3. ผ่อนบ้านไม่ถึง 3 ปี ขอลดดอกเบี้ยบ้านได้ไหม ?

Answer: ในบางกรณีสามารถทำได้ ขึ้นอยู่กับนโยบายของแต่ละธนาคาร และคุณสมบัติของผู้กู้ ถ้าผ่อนตรงต่อเนื่อง มีรายได้ที่มั่นคง และมีประวัติการเงินที่ดี ธนาคารก็อาจจะพิจารณาเป็นพิเศษ

บทส่งท้าย

การขอลดดอกเบี้ยบ้านไม่ใช่เรื่องยากอย่างที่หลายคนคิด ถ้าเราเข้าใจว่าธนาคารจะพิจารณาจากเงื่อนไขอะไรบ้าง เราจะได้เตรียมตัวให้พร้อมทั้งข้อมูลสัญญา ภาระหนี้ และประวัติทางการเงิน ซึ่งจะช่วยเพิ่มโอกาสให้ขอลดดอกเบี้ยบ้านผ่านได้มากขึ้น

และถ้าใครกำลังวางแผนซื้อบ้านใหม่ ทำเลดี ตอบโจทย์ไลฟ์สไตล์ สามารถเข้าไปดูได้ทั้งโครงการบ้านเดี่ยว, บ้านแฝด, คอนโดและทาวน์โฮม ได้ที่เว็บไซต์ “น่าอยู่” ที่รวมข้อมูลไว้ให้ครบ คำนวณสินเชื่อ ดูยอดผ่อนชำระต่อเดือนและความรู้เรื่องบ้านอีกเพียบ