ด้วยค่าครองชีพที่สูงขึ้นและความก้าวหน้าของเทคโนโลยีทำให้คนรุ่นใหม่นิยมสร้างรายได้มากกว่าหนึ่งช่องทาง ไม่ว่าจะเป็น รับงานฟรีแลนซ์ออนไลน์ หรือปล่อยเช่าคอนโด ถือว่าเป็นเงินได้ที่ต้องถูกหักภาษี ณ ที่จ่ายจากผู้จ่ายเงินที่เป็นบริษัท ซึ่งเราจะได้ใบเสร็จรับเงินถูกหักภาษีที่ต้องคํานวณหัก ณ ที่จ่าย มาพร้อมกับเอกสารการหักภาษี ณ ที่จ่าย หรือที่เราเรียกว่า ใบ 50 ทวิ

บทความนี้น้องน่าอยู่ได้รวบรวมข้อมูลภาษีหัก ณ ที่จ่ายมานำเสนอเพื่อช่วยไขข้อสงสัยว่า ภาษีคํานวณหัก ณ ที่จ่าย คืออะไร อัตราหักภาษี ณ ที่จ่าย 3%, 5% และอื่นๆ ต่างกันอย่างไร หักเมื่อไร ใครบ้างต้องเสีย และมีวิธีการคำนวณยังไง หากพร้อมแล้วไปกันเลยครับ

ภาษีคํานวณหัก ณ ที่จ่าย คืออะไร

ภาษีคํานวณหัก ณ ที่จ่าย คือ ภาษีรูปแบบหนึ่งที่ผู้จ่ายเงินต้องหักออกจากเงินเต็มจำนวนที่ต้องจ่ายให้กับผู้รับเงิน เพื่อนำเงินส่วนที่คํานวณภาษีหัก ณ ที่จ่ายไปชำระให้กับกรมสรรพากร ผู้รับเงินจะได้เอกสารการจ่ายภาษีหัก ณ ที่จ่ายแทน เพื่อไปใช้เป็นหลักฐานยื่นภาษีเงินได้บุคคลธรรมดา โดยผู้รับเงินสามารถขอคืนภาษีที่ถูกหัก ณ ที่จ่ายคืนได้

การคํานวณภาษีหัก ณ ที่จ่าย จะถูกคำนวณทุกครั้งหากการจ่ายเงินนั้นตรงกับรูปแบบภาษีที่ทางกรมสรรพากรกำหนดไว้ มียอดจ่ายเงินตั้งแต่ 1,000 บาทขึ้นไป ตัวอย่างเช่น

- บริษัท A ได้จ้างฟรีแลนซ์ที่มียอดค่าจ้างรายเดือนตั้งแต่ 1,000 บาทขึ้นไป

- ค่าเช่าอสังหาริมทรัพย์ที่เป็นการเช่าสถานที่โดยผู้เช่าได้สิทธิ์ในการถือกุญแจสถานที่เช่า เช่น การเช่าออฟฟิศมีอัตราหักภาษี ณ ที่จ่าย 5%

- ค่าเช่าสถานที่แบบไม่มีสิทธิ์ถือกุญแจก็จะมีการคิดภาษีหัก ณ ที่จ่าย มีอัตราหักภาษี ณ ที่จ่าย 3% อยู่ในหมวดการจ้างบริการ

เหตุผลที่ต้องการหักภาษี ณ ที่จ่ายก็เพื่อสร้างรายได้และเพิ่มสภาพคล่องให้กับภาครัฐ อีกทั้งยังเป็นการช่วยลดภาระให้กับผู้เสียภาษีที่ไม่ต้องจ่ายภาษี หัก ณ ที่จ่ายในครั้งเดียวซึ่งมีปริมาณยอดเงินที่สูง

การคํานวณภาษีหัก ณ ที่จ่ายเป็นส่วนหนึ่งของการคิดภาษีเงินได้ ไม่ว่าจะเป็นภาษีเงินได้บุคคลธรรมดา หรือภาษีเงินได้นิติบุคคล ที่ได้จ่ายไว้ล่วงหน้าก่อนที่จะมีการจ่ายภาษีเงินได้บุคคลธรรมดาในช่วงจ่ายภาษีของแต่ละปี ซึ่งภาษีเงินได้หัก ณ ที่จ่ายที่ถูกหักไว้ในระหว่างปี ส่วนต่างที่เกิดขึ้นก็นำมาขอคืนหรือจ่ายภาษีเพิ่มนั่นเอง

สำหรับใครที่กำลังศึกษาเรื่องการขอคืนภาษีสามารถตามไปอ่านกันต่อที่ ยื่นภาษี 2568 ขอคืนภาษีอย่างไร มีขั้นตอนอย่างไรบ้าง

ภาษีคํานวณหัก ณ ที่จ่าย 3%, 5% และอื่นๆ ต่างกันอย่างไร

ภาษีคํานวณหัก ณ ที่จ่าย 3%, 5% และอื่นๆ จะมีการหักภาษีในอัตราที่ต่างกันตามประเภทของเงินได้ ทั้งนี้การหักภาษี ณ ที่จ่ายจะแบ่งผู้รับออกเป็น 2 ประเภท ได้แก่ บุคคลธรรมดา และนิติบุคคล ขอนำเสนอข้อมูลเฉพาะผู้รับเป็นบุคคลธรรมดาซึ่งจะมีอัตราคำนวณเสียภาษีหัก ณ ที่จ่าย ดังนี้

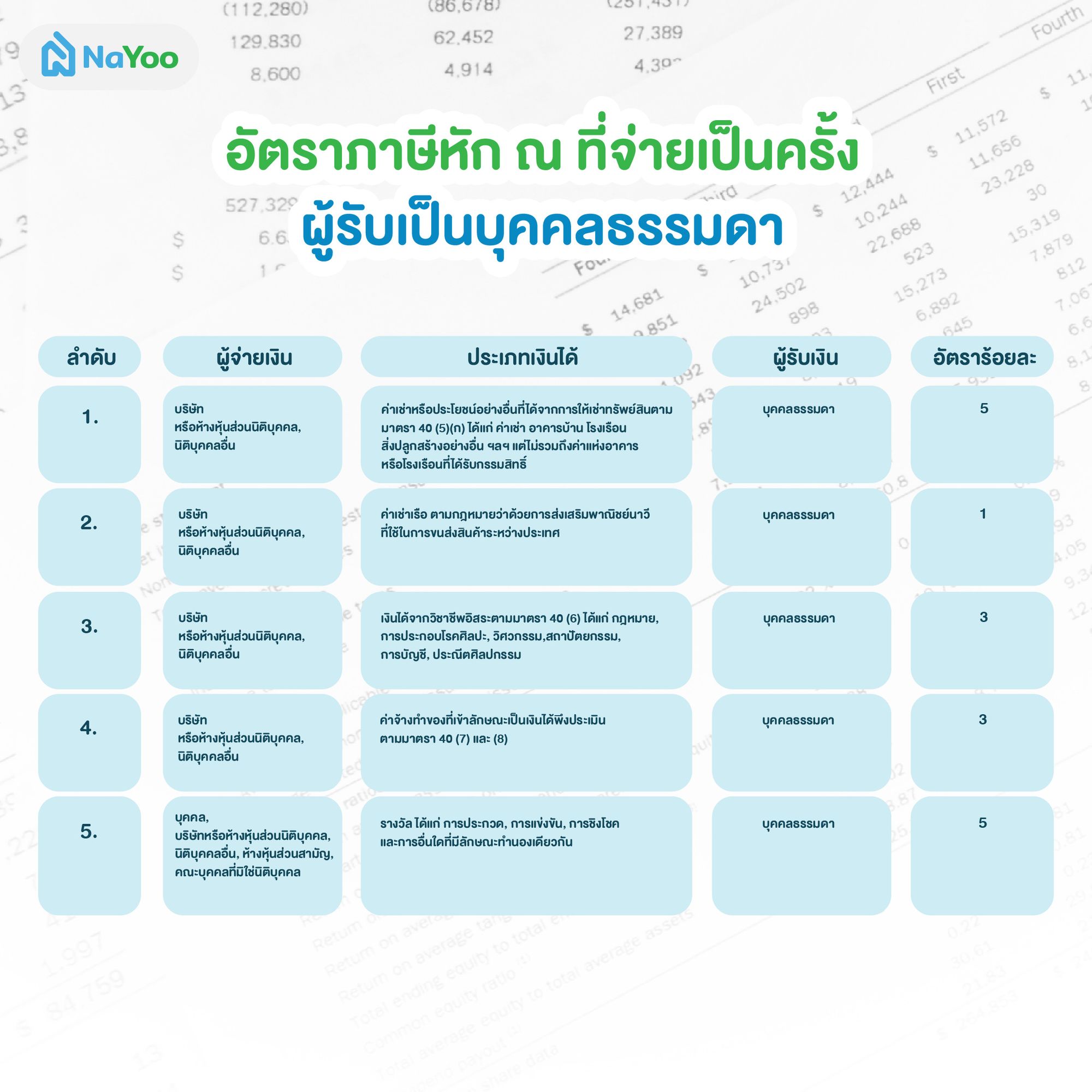

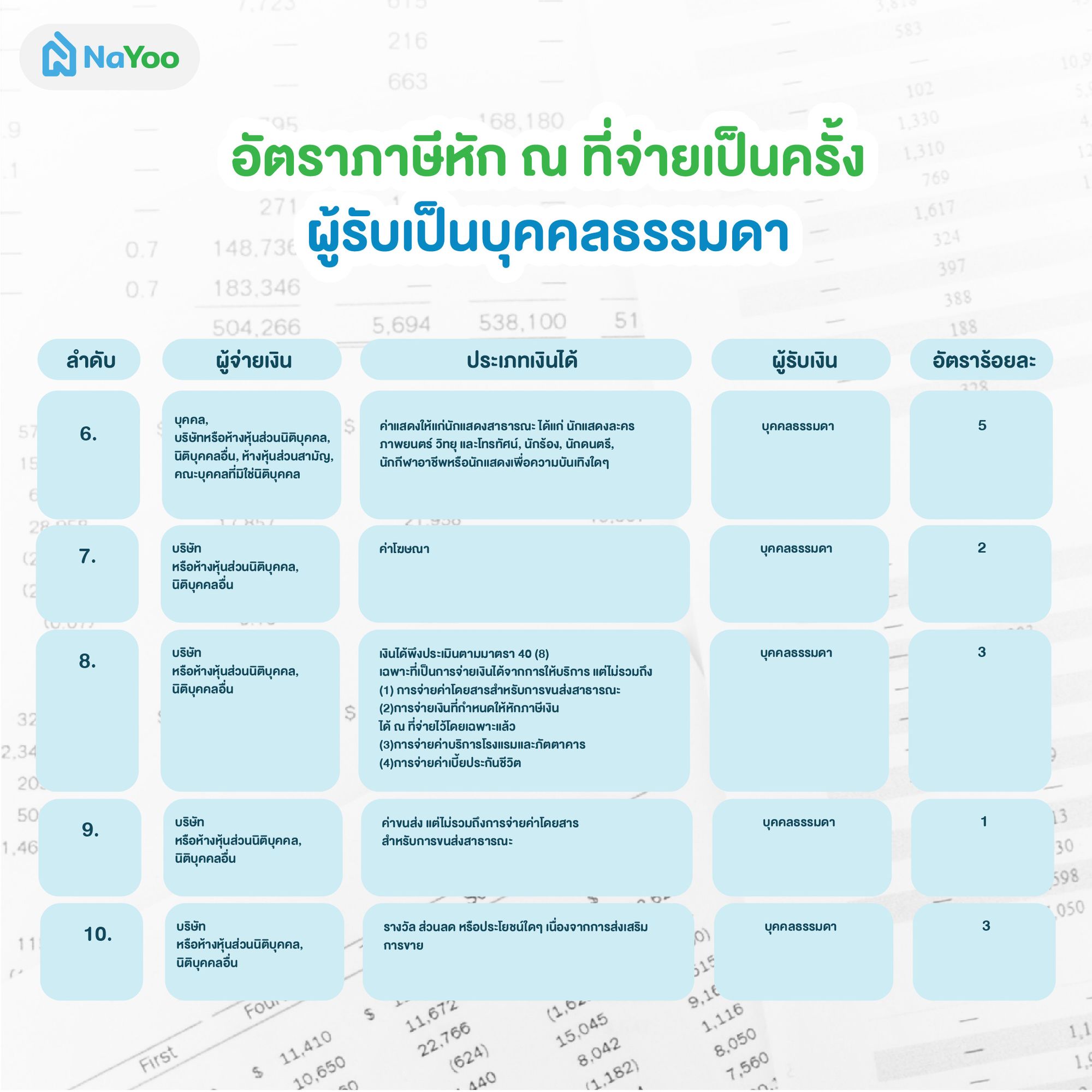

อัตราภาษีหัก ณ ที่จ่ายเป็นครั้งผู้รับเป็นบุคคลธรรมดา

การหักภาษี ณ ที่จ่าย ในกรณีที่ผู้รับเป็นบุคคลธรรมดา จะมีการหักภาษี ณ ที่จ่ายเป็นอัตราร้อยละในกรณีต่างๆ ตามที่กฎหมายกำหนดดังต่อไปนี้

ตารางแสดง อัตราภาษีคํานวณหัก ณ ที่จ่าย ผู้รับเป็นบุคคลธรรมดา

การคํานวณภาษีหัก ณ ที่จ่ายเงินเดือน ผู้รับเป็นบุคคลธรรมดา

การหักภาษี ณ ที่จ่ายสำหรับบุคคลธรรมดาอีกประเภทที่ผู้จ่ายเงินและผู้รับเงินต้องรู้ ก็คือ เงินเดือน ตามมาตรา 50 แห่งกฎหมายประมวลรัษฎากรกำหนดไว้ ผู้ได้รับเงินพึงประเมินได้ตามมาตรา 40 จากผู้จ่ายที่เป็นบุคคล ห้างหุ้นส่วน บริษัท สมาคม หรือคณะบุคคล ต้องมีการหักภาษีเงินได้ไว้ทุกครั้งที่มีการจ่ายเงินได้พึงประเมิน ซึ่งการคํานวณภาษีหัก ณ ที่จ่ายเงินเดือน มีวิธีการคิดดังนี้

- นำเงินเดือนคูณ 12 จะได้จำนวนเงินได้พึงประเมินที่จ่ายออกตลอดทั้งปี

- นำเงินได้พึงประเมินจากข้อ 1 มาคำนวณภาษีตามอัตราภาษีตามเกณฑ์ในมาตรา 48 ก็จะได้จำนวนเงินภาษีหัก ณ ที่จ่าย ที่ต้องหักทั้งปี

- นำกลับไปหารด้วย 12 หรือจำนวนงวดที่ต้องจ่ายทั้งปีอีกครั้ง

- จะได้จำนวนเงินที่ต้องหักภาษี ณ ที่จ่ายในแต่ละเดือน

ตัวอย่างเช่น นาย A มีเงินเดือน 30,000 บาท รายได้จากเงินเดือนทั้งปีเท่ากับ 360,000 บาท

เมื่อหักค่าใช้จ่าย 50% ไม่เกิน 100,000 บาท หักค่าลดหย่อนส่วนตัว 60,000 บาท และประกันสังคม 9,000 บาท

เงินได้สุทธิ 360,000 - (100,000+60,000+9,000) คิดเป็นเงิน 191,000 บาท ต้องเสียภาษีเงินได้บุคคลธรรมดาที่อัตราภาษี 5% โดย 150,000 บาท ได้รับการยกเว้นภาษีส่วนที่เกินมาต้องนำไปเสียภาษี

เงินที่ต้องเสียภาษี (191,000-150,000)X 0.05 คิดเป็น 2,050 บาท

นำเงินที่ต้องเสียภาษีนี้กลับไปหาร 12 ก็จะได้จำนวนเงินที่ต้องหักภาษี ณ ที่จ่ายไว้แต่ละเดือน 2,050/12 คิดเป็นเงิน 170.8 บาท

การคํานวณภาษีหัก ณ ที่จ่าย ใช้เมื่อไร ใครบ้างต้องเสีย

จากหัวข้อที่ผ่านเพื่อนๆ พอจะเห็นภาพแล้วว่าการคํานวณหัก ณ ที่จ่าย จะมีอัตราภาษีที่แตกต่างกันไปขึ้นอยู่กับประเภทของเงินได้ ซึ่งจะมีการหักภาษี ณ ที่จ่ายก็ต่อเมื่อมีการจ่ายเงินครั้งเดียวหรือมากกว่าหนึ่งครั้ง โดยที่ยอดจ่ายทั้งหมดรวมกันแล้วมากกว่า 1,000 บาทขึ้นไป โดยที่ผู้รับเงินจะเป็นผู้เสียภาษีหัก ณ ที่จ่าย ซึ่งผู้จ่ายจะต้องเป็นผู้หักภาษีนี้และนำส่งให้กับกรมสรรพากรตามแบบนำส่งต่างๆ ตามที่กฎหมายกำหนด

วิธีคํานวณภาษีหัก ณ ที่จ่าย

สำหรับวิธีคํานวณภาษีหัก ณ ที่จ่าย ปกติทั่วไปจะสามารถนำจำนวนเงินเต็มไปคูณอัตราภาษีหัก ณ ที่จ่ายตามประเภทเงินได้ได้เลยสำหรับกรณีที่ผู้รับเงินยอมถูกหักภาษี ณ ที่จ่าย แต่กรณีที่ผู้รับเงินไม่ยอมถูกหักภาษี ทางผู้จ่ายเงินยินดีจ่ายให้จะมีวิธีการคํานวณหัก ณ ที่จ่าย แบ่งออกเป็น 2 รูปแบบ ได้แก่ แบบออกให้ตลอดไป และแบบออกให้ครั้งเดียว โดยการคำนวณภาษีหัก ณ ที่จ่ายแต่ละแบบมีวิธีการคำนวณดังต่อไปนี้

การคำนวณภาษีหัก ณ ที่จ่ายแบบปกติ

สูตรคำนวณ ภาษีคํานวณหัก ณ ที่จ่ายแบบปกติ = จำนวนเงินได้ที่จ่าย X อัตราภาษีหัก ณ ที่จ่าย

ตัวอย่างเช่น บริษัท B จ่ายค่าเช่าออฟฟิศ จำนวน 10,000 บาท ค่าเช่าอสังหาริมทรัพย์ต้องหัก 5% ของภาษีหัก ณ ที่จ่ายแบบปกติ

ภาษีหัก ณ ที่จ่ายแบบปกติ 10,000X5% คิดเป็นเงิน 500 บาท

โดยหนังสือรับรองภาษีหัก ณ ที่จ่าย จะเขียนว่าเงินได้ที่จ่ายเป็นเงิน 10,000 บาท เงินหักภาษี ณ ที่จ่าย เป็นเงิน 500 บาท และผู้รับเงินจะได้เงินเท่ากับ 9,500 บาท

วิธีคํานวณภาษีหัก ณ ที่จ่ายแบบออกให้ตลอดไป

สูตรคำนวณ เงินภาษีหัก ณ จ่ายแบบออกให้ตลอดไป = จำนวนเงินได้ที่จ่าย X อัตราภาษีหัก ณ ที่จ่าย/(100-อัตราภาษีหัก ณ ที่จ่าย)

ตัวอย่างเช่น บริษัท B จ่ายค่าเช่าออฟฟิศ จำนวน 10,000 บาท ค่าเช่าอสังหาริมทรัพย์ต้องหัก 5% ของภาษีออกให้ตลอดไป

ภาษีหัก ณ ที่จ่ายออกให้ตลอดไป 10,000X5/(100-5) คิดเป็นเงิน 526.32 บาท

โดยหนังสือรับรองภาษีหัก ณ ที่จ่าย จะเขียนว่าเงินได้ที่จ่ายเป็นเงิน 10,526.32 บาท เงินหักภาษี ณ ที่จ่าย เป็นเงิน 526.32 บาท และผู้รับเงินจะได้เงินเท่ากับ 10,000 บาท

วิธีคํานวณหัก ณ ที่จ่ายแบบออกให้ครั้งเดียว

สูตรคำนวณ เงินภาษีหัก ณ จ่ายแบบออกให้ครั้งเดียว = (จำนวนเงินได้ที่จ่าย + ภาษีหัก ณ ที่จ่ายที่ออกให้ครั้งเดียว) x อัตราภาษีหัก ณ ที่จ่าย

ตัวอย่างเช่น บริษัท B จ่ายค่าเช่าออฟฟิศ จำนวน 10,000 บาท ค่าเช่าอสังหาริมทรัพย์ต้องหัก 5% ของภาษีออกให้ครั้งเดียว

ภาษีหัก ณ ที่จ่ายปกติ 10,000X5% คิดเป็นเงิน 500 บาท

ภาษีหัก ณ ที่จ่ายออกให้ครั้งเดียว (10,000+500)X5% คิดเป็นเงิน 525 บาท

โดยหนังสือรับรองภาษีหัก ณ ที่จ่าย จะเขียนว่าเงินได้ที่จ่ายเป็นเงิน 10,500 บาท เงินหักภาษี ณ ที่จ่าย เป็นเงิน 525 บาท และผู้รับเงินจะได้เงินเท่ากับ 9,975 บาท

สำหรับผู้ที่ซื้อขายอสังหาริมทรัพย์ขอแนะนำโปรแกรมคํานวณภาษีหัก ณ ที่จ่าย ชื่อว่าโปรแกรมคำนวณภาษีที่เกี่ยวข้องกับการขายอสังหาริมทรัพย์ที่ช่วยคำนวณภาษีเงินได้บุคคลธรรมดา กรณีขายอสังหาริมทรัพย์ที่มิใช่มรดกหรือไม่ได้รับโดยเสน่หา ซึ่งพัฒนาโดยกรมสรรพากร

บทสรุป

จบไปแล้วกับการเรียนรู้ว่า ภาษีคํานวณหัก ณ ที่จ่าย คืออะไร มีวิธีการหักและคำนวณยังไง หวังจะช่วยให้เพื่อนๆ เข้าใจภาษีหัก ณ ที่จ่ายมากขึ้น และเป็นประโยชน์กับผู้ที่กำลังศึกษาเรื่องภาษีหักที่จ่ายกันนะครับ ทั้งหมดนี้เป็นแค่ข้อมูลเบื้องต้นเท่านั้นควรศึกษาเพิ่มเติมก่อนยื่นจ่ายภาษีประจำปี

สำหรับใครที่กำลังมองหาบ้านเดี่ยว, บ้านแฝด, คอนโดและทาวน์โฮม สามารถเข้ามาเลือกชมได้ที่เว็บไซต์น่าอยู่ นอกจากนี้ยังมีสาระน่ารู้ต่าง ๆ เกี่ยวกับบ้านที่น่าสนใจมาให้ทุกคนได้ติดตามกันอีกด้วยนะครับ

บทความแนะนำ

- มาวางแผนภาษีกันเถอะ! เคล็ดลับทำยังไงให้มีเงินเก็บ

- วิธีเช็คภาษีย้อนหลัง ทำยังไง ต้องเสียค่าปรับไหม?

- รู้หรือไม่? ขายบ้านเก่า ซื้อบ้านใหม่ ขอคืนภาษีได้ด้วยนะ

แหล่งข้อมูลอ้างอิง