ไขข้อสงสัย! ดอกเบี้ย MRR คืออะไร ทำไมถึงส่งผลต่อเงินผ่อนบ้าน?

การขอสินเชื่อบ้าน สิ่งที่ต้องพิจารณาควบคู่ไปกับวงเงินที่ได้รับอนุมัติคือ อัตราดอกเบี้ย ซึ่งโดยส่วนใหญ่แล้วธนาคารจะใช้อัตราดอกเบี้ยแบบลอยตัวที่มีความผันผวนตามสภาพเศรษฐกิจ โดยมี ดอกเบี้ย MRR เป็นตัวหลักในการคำนวณ การทำความเข้าใจกลไกการทำงานของ MRR จึงเป็นทักษะทางการเงินที่สำคัญก่อนตัดสินใจยื่นกู้

MRR (Minimum Retail Rate) คืออะไร

ดอกเบี้ย MRR ย่อมาจากคำว่า Minimum Retail Rate คือ อัตราดอกเบี้ยอ้างอิงขั้นต่ำที่ธนาคารพาณิชย์เรียกเก็บจากลูกค้ารายย่อยชั้นดี ซึ่งลูกค้ารายย่อยในที่นี้หมายถึงบุคคลธรรมดาทั่วไปที่มาขอสินเชื่อเพื่อที่อยู่อาศัย เช่น คนที่กู้ซื้อบ้าน กู้ซื้อคอนโดมิเนียม หรือสินเชื่อส่วนบุคคลที่มีหลักทรัพย์ค้ำประกัน

โดยปกติแล้ว เวลาธนาคารเสนอโปรโมชัน สินเชื่อบ้าน จะไม่ได้ระบุการเก็บ ดอกเบี้ย MRR ตรงๆ แบบเต็มจำนวน แต่จะใช้รูปแบบการให้ส่วนลด เช่น "MRR - 1.5%" ต่อปี เช่นในกรณี

- สมมติว่าปัจจุบันธนาคารประกาศอัตรา ดอกเบี้ย MRR ไว้ที่ 7.0% ต่อปี อัตรา ดอกเบี้ยบ้าน ที่ผู้กู้จะต้องจ่ายจริงในปีนั้นจะเท่ากับ 7.0% - 1.5% = 5.5% ต่อปีนั่นเอง

ความสำคัญของ MRR

การทำความเข้าใจเหตุผลและความสำคัญของ ดอกเบี้ย MRR จะช่วยให้ผู้กู้วางแผนการเงินได้อย่างรัดกุมมากยิ่งขึ้น

- เป็นราคาตั้งต้นของสินเชื่อ: ดอกเบี้ย MRR เปรียบเสมือน "ราคาตั้งต้น" หรือเส้นฐานของ ดอกเบี้ยบ้าน ที่แต่ละธนาคารกำหนดไว้ และใช้เป็นฐานในการคำนวณดอกเบี้ยสุทธิที่ผู้กู้ต้องชำระจริง

- ตัวกำหนดภาระหนี้ระยะยาว: ในช่วง 1-3 ปีแรกของการกู้บ้าน ธนาคารมักจะมีโปรโมชันให้อัตราดอกเบี้ยคงที่หรือดอกเบี้ยพิเศษที่ค่อนข้างต่ำ แต่หลังจากหมดช่วงโปรโมชัน (ปีที่ 4 เป็นต้นไป) อัตราดอกเบี้ยจะถูกปรับเปลี่ยนกลับไปอิงกับ ดอกเบี้ย MRR ตามสัญญา

- ผลกระทบต่อค่างวด: เนื่องจาก ดอกเบี้ยบ้าน ส่วนใหญ่เป็น "ดอกเบี้ยลอยตัว" (Floating Rate) หากธนาคารมีการประกาศปรับ ดอกเบี้ย MRR เพิ่มขึ้น ค่างวดผ่อนชำระในแต่ละเดือนของผู้กู้ก็จะเพิ่มสูงขึ้นตามไปด้วย

- ความเสี่ยงทางการเงิน: ผู้กู้ที่ไม่เข้าใจกลไกของ ดอกเบี้ย MRR อาจเผชิญกับปัญหาค่างวดพุ่งสูงขึ้นแบบไม่ทันตั้งตัวเมื่อหมดช่วงโปรโมชัน ซึ่งอาจนำไปสู่ปัญหาขาดสภาพคล่องทางการเงินได้

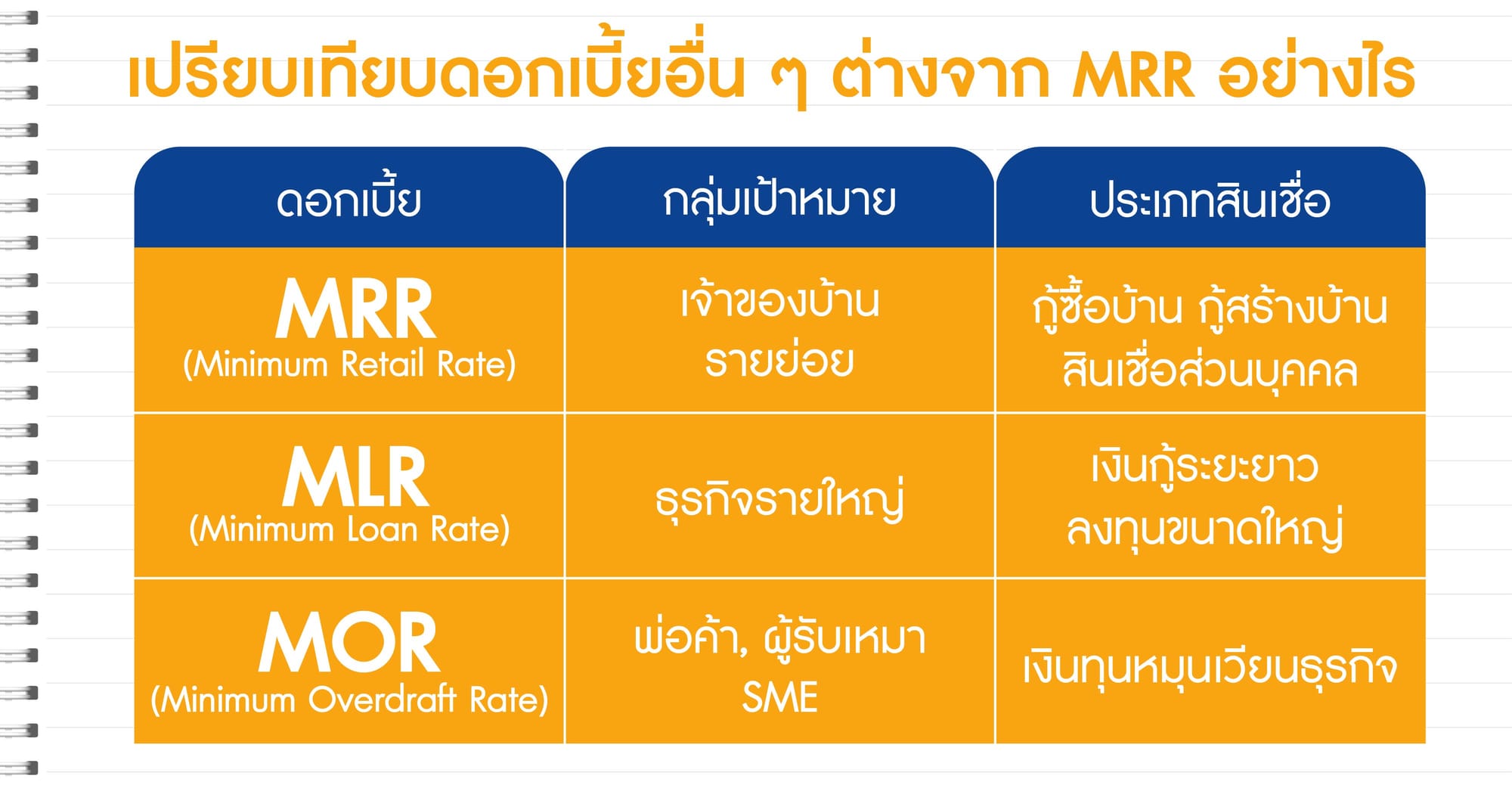

เปรียบเทียบดอกเบี้ยอื่น ๆ ต่างจาก MRR อย่างไร

นอกจาก ดอกเบี้ย MRR แล้ว ในระบบธนาคารยังมีอัตราดอกเบี้ยอ้างอิงอีกหลายรูปแบบที่ถูกนำมาใช้ ซึ่งจะถูกแบ่งประเภทตามลักษณะของกลุ่มลูกค้าและความเสี่ยงของสินเชื่อ

MOR (Minimum Overdraft Rate)

MOR หรือ Minimum Overdraft Rate คือ อัตราดอกเบี้ยที่ธนาคารพาณิชย์เรียกเก็บจากลูกค้ารายใหญ่ชั้นดีประเภทสินเชื่อเบิกเกินบัญชี (Overdraft หรือ OD) มักใช้กับกลุ่มธุรกิจหรือผู้ประกอบการที่ต้องการสภาพคล่องหมุนเวียนระยะสั้น โดยทั่วไปแล้ว อัตราดอกเบี้ย MOR จะมีตัวเลขที่สูงกว่า ดอกเบี้ย MRR เนื่องจากเป็นสินเชื่อที่มีความเสี่ยงสูงกว่าและให้ความยืดหยุ่นในการเบิกถอนเงินมากกว่าสินเชื่อประเภทอื่น

MLR (Minimum Loan Rate)

MLR หรือ Minimum Loan Rate คือ อัตราดอกเบี้ยที่ธนาคารพาณิชย์เรียกเก็บจากลูกค้ารายใหญ่ชั้นดี ประเภทสินเชื่อระยะยาวที่มีกำหนดระยะเวลาที่แน่นอน เช่น บริษัทหรือองค์กรธุรกิจขนาดใหญ่ที่มีประวัติการเงินมั่นคงและมีหลักทรัพย์ค้ำประกันที่น่าเชื่อถือ ในหลายกรณี การกู้บ้านด้วยอัตรา MLR จะไม่ค่อยพบเห็นในกลุ่มลูกค้าบุคคลทั่วไป แต่จะสงวนไว้ใช้กับสินเชื่อธุรกิจเป็นหลัก และมักจะมีอัตราดอกเบี้ยที่ต่ำกว่า ดอกเบี้ย MRR

วิธีการคำนวณดอกเบี้ยเงินกู้

การทำความเข้าใจประเภทและวิธีการคำนวณดอกเบี้ย จะช่วยให้เห็นภาพรวมได้ชัดเจนขึ้นว่า ดอกเบี้ย MRR ส่งผลกระทบต่อค่างวดบ้านในแต่ละเดือนอย่างไรบ้าง

1. ดอกเบี้ยเงินต้นคงที่ (Flat Rate)

ดอกเบี้ยแบบ Flat Rate คือ การคิดดอกเบี้ยจากเงินต้นเต็มจำนวนตลอดอายุสัญญา โดยนำเงินต้นคูณด้วยอัตราดอกเบี้ยและคูณด้วยจำนวนปีที่ผ่อนชำระ จากนั้นนำมาหารเฉลี่ยให้เท่ากันทุกเดือน วิธีนี้มักใช้กับสินเชื่อรถยนต์หรือสินเชื่อส่วนบุคคลทั่วไป ข้อเสียคือดอกเบี้ยที่ต้องจ่ายจริง (เมื่อคำนวณเป็นอัตราดอกเบี้ยแท้จริง) จะสูงกว่าตัวเลขเปอร์เซ็นต์ที่เห็นในโฆษณา

2. ดอกเบี้ยลดต้นลดดอก (Effective Rate)

สินเชื่อบ้าน ส่วนใหญ่จะใช้วิธีการคำนวณแบบลดต้นลดดอก โดยอัตราดอกเบี้ยจะถูกคำนวณจากยอด "เงินต้นที่คงเหลือ" ในแต่ละงวดเท่านั้น ยิ่งผู้กู้ผ่อนชำระไปนานเท่าไร หรือมีการโปะเงินต้นเพิ่มมากขึ้น ยอดเงินต้นก็จะยิ่งลดลง ส่งผลให้ภาระดอกเบี้ยในเดือนถัดไปลดลงตามไปด้วย ทำให้วิธีนี้เหมาะกับสินเชื่อระยะยาวอย่างการกู้ซื้อบ้าน

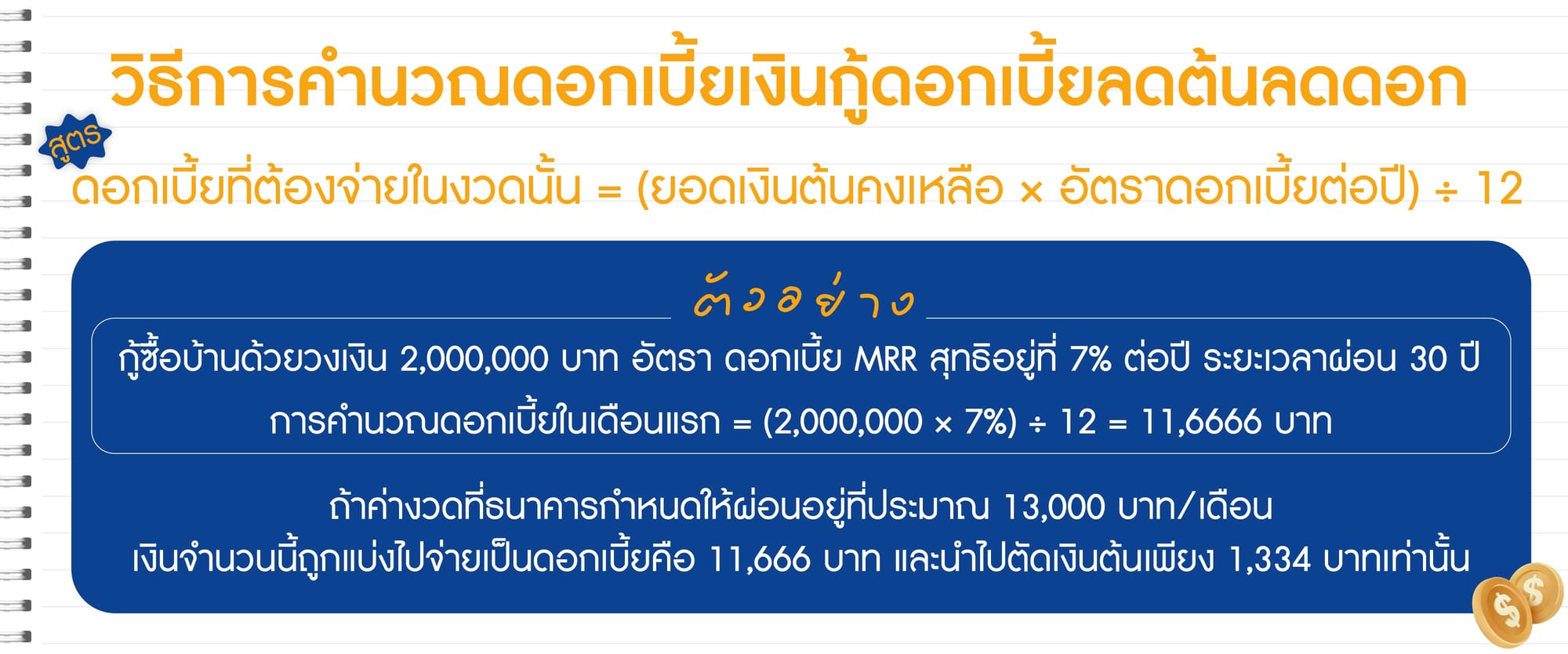

สูตรคำนวณดอกเบี้ยลดต้นลดดอก (ต่อเดือน) แบบง่าย:

- ดอกเบี้ยที่ต้องจ่ายในงวดนั้น = (ยอดเงินต้นคงเหลือ × อัตราดอกเบี้ยต่อปี) ÷ 12

ตัวอย่างการคำนวณจริง:

สมมติว่ากู้ซื้อบ้านด้วยวงเงิน 2,000,000 บาท อัตรา ดอกเบี้ย MRR สุทธิอยู่ที่ 7% ต่อปี ระยะเวลาผ่อน 30 ปี

- การคำนวณดอกเบี้ยในเดือนแรก = (2,000,000 × 7%) ÷ 12

- เท่ากับ 140,000 ÷ 12 = 11,666 บาท

หากค่างวดที่ธนาคารกำหนดให้ผ่อนอยู่ที่ประมาณ 13,000 บาทต่อเดือน จะเห็นได้ว่าเงินจำนวนนี้ถูกแบ่งไปจ่ายเป็นดอกเบี้ยถึง 11,666 บาท และนำไปตัดเงินต้นเพียง 1,334 บาทเท่านั้น นี่คือสาเหตุที่ในช่วงแรกของการผ่อนบ้าน ผู้กู้จะรู้สึกว่าจ่ายดอกเบี้ยเยอะมากเพราะยอดเงินต้นยังอยู่ในระดับสูง

เปรียบเทียบผลกระทบหาก ดอกเบี้ย MRR ปรับเพิ่มขึ้น:

หากธนาคารประกาศปรับ ดอกเบี้ย MRR เพิ่มขึ้น จากเดิม 7% เป็น 8% ต่อปี

- ดอกเบี้ยเดือนแรกจะกลายเป็น = (2,000,000 × 8%) ÷ 12 = 13,333 บาท

- จะเห็นได้ว่าภาระดอกเบี้ยเพิ่มขึ้นทันที 1,667 บาทต่อเดือน ทำให้เงินที่นำไปตัดเงินต้นลดน้อยลง หรือในบางกรณีธนาคารอาจเรียกเก็บค่างวดต่อเดือนเพิ่มขึ้นเพื่อครอบคลุมดอกเบี้ยที่สูงขึ้น

MRR ปรับขึ้น–ลง เกิดจากอะไร?

ดอกเบี้ย MRR ไม่ใช่ตัวเลขที่ถูกกำหนดไว้ตายตัว แต่เป็น "ดอกเบี้ยลอยตัว" ที่สามารถเปลี่ยนแปลงได้ตามบริบททางเศรษฐกิจ โดยมีปัจจัยหลักๆ ดังนี้

- นโยบายดอกเบี้ยของธนาคารแห่งประเทศไทย (ธปท.): เป็นปัจจัยชี้นำที่สำคัญที่สุด หากคณะกรรมการนโยบายการเงิน (กนง.) ประกาศ "ขึ้นดอกเบี้ยนโยบาย" ธนาคารพาณิชย์ก็มักจะทยอยปรับ ดอกเบี้ย MRR ขึ้นตาม เพื่อให้สอดคล้องกับต้นทุนทางการเงิน ในทางกลับกัน หากมีการลดดอกเบี้ยนโยบาย ดอกเบี้ย MRR ก็มีโอกาสปรับลดลง

- อัตราเงินเฟ้อ (Inflation): เมื่ออัตราเงินเฟ้อพุ่งสูงขึ้น ราคาสินค้าและบริการในตลาดจะแพงขึ้น ธนาคารกลางมักจะใช้เครื่องมือในการขึ้นดอกเบี้ยเพื่อลดความร้อนแรงของการใช้จ่ายและดึงเม็ดเงินกลับเข้าสู่ระบบ ส่งผลให้ ดอกเบี้ย MRR ในตลาดปรับตัวสูงขึ้น

- ต้นทุนทางการเงินของธนาคาร: ธนาคารพาณิชย์มีต้นทุนในการดำเนินงาน เช่น การจ่ายดอกเบี้ยเงินฝากให้กับประชาชน หรือการระดมทุนจากแหล่งอื่นๆ หากต้นทุนเหล่านี้ปรับตัวสูงขึ้น ธนาคารก็มีความจำเป็นต้องปรับอัตรา ดอกเบี้ย MRR ขึ้นเพื่อรักษาส่วนต่างกำไร

- ภาวะเศรษฐกิจโดยรวม: ในช่วงที่เศรษฐกิจเติบโตได้ดี มีความต้องการกู้ยืมเงินสูงเพื่อนำไปลงทุนหรือบริโภค อัตราดอกเบี้ยในตลาดมักจะทรงตัวอยู่ในระดับสูง แต่หากเศรษฐกิจอยู่ในภาวะชะลอตัว ธนาคารอาจพิจารณาปรับลดดอกเบี้ยเพื่อกระตุ้นให้เกิดการกู้ยืมและกระตุ้นการจับจ่ายใช้สอย

วิธีเลือกสินเชื่อบ้านให้คุ้มค่า ก่อนตัดสินใจกู้

การเข้าใจหลักการทำงานของ ดอกเบี้ยบ้าน จะช่วยให้ผู้กู้สามารถเปรียบเทียบและเลือก สินเชื่อบ้าน ได้อย่างคุ้มค่า ลดความเสี่ยงทางการเงินในอนาคตได้

- พิจารณาดอกเบี้ยคงที่และลอยตัว: สินเชื่อบ้านมักจะมีให้เลือกระหว่างช่วงโปรโมชันที่มีดอกเบี้ยคงที่ (Fixed Rate) ในช่วง 1-3 ปีแรก ซึ่งให้ความมั่นคงในการวางแผนรายจ่าย และดอกเบี้ยลอยตัว (Floating Rate) ที่อิงกับ ดอกเบี้ย MRR ซึ่งต้องยอมรับความเสี่ยงหากอัตราดอกเบี้ยในตลาดปรับตัวสูงขึ้น

- ดูดอกเบี้ยเฉลี่ยทั้งสัญญา: อย่าหลงใหลเพียงแค่อัตราดอกเบี้ยโปรโมชันในปีแรกที่ถูกแสนถูก แต่ให้คำนวณและพิจารณาถึง "อัตราดอกเบี้ยเฉลี่ย 3 ปี" รวมถึงอัตรา ดอกเบี้ย MRR ในปีที่ 4 เป็นต้นไปร่วมด้วย

- เปรียบเทียบเงื่อนไขหลายธนาคาร: ควรขอข้อเสนอจากธนาคารอย่างน้อย 2-3 แห่ง เพื่อเปรียบเทียบทั้งอัตราดอกเบี้ยสุทธิ (MRR ลบส่วนลด) ค่าธรรมเนียมแฝง ค่าประเมินหลักทรัพย์ ค่าจดจำนอง และเงื่อนไขการไถ่ถอนก่อนกำหนด

- ประเมินความสามารถในการผ่อน: ค่างวดผ่อนบ้านในแต่ละเดือนไม่ควรเกิน 30-40% ของรายได้รวม และควรมีการทำแผนสำรองเผื่อกรณีที่ธนาคารประกาศปรับขึ้น ดอกเบี้ย MRR ในอนาคต

- วางแผนรีไฟแนนซ์ (Refinance): ควรศึกษาเงื่อนไขการรีไฟแนนซ์ล่วงหน้า เพราะเมื่อผ่อนครบ 3 ปีตามสัญญาแรก อัตราดอกเบี้ยจะลอยตัวและปรับเป็น ดอกเบี้ย MRR แบบเต็มๆ การรีไฟแนนซ์ไปยังธนาคารใหม่จะช่วยให้กลับมาได้รับดอกเบี้ยโปรโมชันที่ถูกลงอีกครั้ง

สรุป ดอกเบี้ย MRR คืออะไร

บทสรุปง่ายๆ เลยนะคะ ดอกเบี้ย MRR ก็คืออัตราดอกเบี้ยพื้นฐานที่ธนาคารพาณิชย์ตั้งไว้เพื่อใช้เป็นเกณฑ์ในการคิดดอกเบี้ยกับลูกค้ารายย่อยอย่างพวกเรานี่แหละค่ะ ซึ่งเป็นตัวแปรสำคัญที่กำหนดชะตากรรมของ ดอกเบี้ยบ้าน ในระยะยาว ดังนั้น เวลาที่ทุกคนกำลังตัดสินใจเลือก สินเชื่อบ้าน อย่ามองแค่ตัวเลขโปรโมชันถูกๆ ในช่วง 1-3 ปีแรกเท่านั้นนะคะ แต่ต้องพิจารณาตัวเลข MRR ของแต่ละธนาคารประกอบด้วย เพราะมันจะมีผลกระทบโดยตรงกับค่างวดในกระเป๋าของเราตั้งแต่ปีที่ 4 เป็นต้นไปค่ะ

และสำหรับใครที่เข้าใจกลไกของดอกเบี้ยอย่างทะลุปรุโปร่งแล้ว พร้อมที่จะสานฝันการมีบ้านให้เป็นจริง สามารถเข้าไปค้นหา บ้านเดี่ยวราคาไม่เกิน 1.5 ล้าน โครงการคุณภาพ ทำเลดี ตอบโจทย์ทุกการใช้ชีวิต ในงบประมาณที่ควบคุมได้ ได้ที่เว็บไซต์ของเราเลยนะคะ ขอให้ทุกคนมีความสุขกับการผ่อนบ้านและได้ดอกเบี้ยที่คุ้มค่าที่สุดค่า!

คำถามที่พบบ่อย

1. รีไฟแนนซ์บ้าน ช่วยอะไร?

ตอบ: การรีไฟแนนซ์ (Refinance) คือการขอย้าย สินเชื่อบ้าน จากธนาคารเดิมไปยังธนาคารใหม่ เพื่อให้ได้รับอัตราดอกเบี้ยช่วงโปรโมชันที่ต่ำลงค่ะ ซึ่งจะช่วยลดภาระดอกเบี้ย ลดค่างวดผ่อนชำระในแต่ละเดือน หรือช่วยให้ระยะเวลาในการผ่อนบ้านหมดไวขึ้น โดยทั่วไปแนะนำให้ทำเมื่อผ่อนชำระครบ 3 ปี หรือเมื่ออัตราดอกเบี้ยเดิมถูกปรับลอยตัวตาม ดอกเบี้ย MRR เต็มจำนวนแล้วค่ะ

2. ดอกเบี้ย MRR ปัจจุบันเท่าไร?

ตอบ: อัตรา ดอกเบี้ย MRR จะไม่คงที่และมีความแตกต่างกันไปในแต่ละธนาคารค่ะ โดยทั่วไปสำหรับธนาคารพาณิชย์ขนาดใหญ่ในประเทศไทยจะเคลื่อนไหวอยู่ที่ประมาณ 6% - 8% ต่อปี (ขึ้นอยู่กับช่วงเวลาและสภาวะเศรษฐกิจ) ซึ่งธนาคารแห่งประเทศไทยจะมีการประเมินและปรับเปลี่ยนนโยบายการเงินตามความเหมาะสมอยู่เสมอค่ะ แนะนำให้ตรวจสอบอัตราล่าสุดจากประกาศของแต่ละธนาคารโดยตรงนะคะ

3. ดอกเบี้ยลอยตัวคืออะไร?

ตอบ: ดอกเบี้ยลอยตัว หรือ Floating Rate คืออัตราดอกเบี้ยเงินกู้ที่มีการเปลี่ยนแปลงขึ้นหรือลงได้ตามประกาศของธนาคาร ซึ่งมักจะอ้างอิงตามทิศทางของอัตราดอกเบี้ยนโยบายและ ดอกเบี้ย MRR ค่ะ หมายความว่าภาระค่างวด สินเชื่อบ้าน ของเราอาจจะเพิ่มขึ้นหรือลดลงได้ในอนาคตตามสถานการณ์เศรษฐกิจในช่วงเวลานั้นๆ ค่ะ