ในการประกอบธุรกิจต้องมีการจ้างงานทั้งบุคคลธรรมดาทั่วไป หรือบริษัทที่มีการจดทะเบียนเป็นนิติบุคคล ซึ่งการจ้างงานทั้งสองรูปแบบต้องมีการหักภาษี ณ ที่จ่ายแบบบุคคลธรรมดา และภาษีหัก ณ ที่จ่ายนิติบุคคล การคำนวณจะมีเงื่อนไขการหักภาษีเหมือนกัน แต่จะมีอัตราการหักภาษีต่างกันตามประเภทเงินได้ ซึ่งสร้างความสับสนให้กับผู้จ่ายเงินที่ต้องทำหน้าที่หักภาษี ณ ที่จ่ายได้ไม่น้อย

บทความนี้น่าอยู่จะมาไขข้อสงสัยให้กับคนที่ทำงานกับบริษัทหักภาษี ณ ที่จ่ายว่า ภาษีหัก ณ ที่จ่ายนิติบุคคล คืออะไร มีรายการอะไรบ้าง หักเท่าไหร่ ยื่นชำระภาษียังไง หากไม่ยื่นมีโทษหรือไม่ และคำถามที่พบบ่อยเกี่ยวกับหัก ณ ที่จ่ายนิติบุคคล หากพร้อมแล้วไปกันเลยครับ

สำหรับใครสนใจศึกษาความหมายของภาษีหัก ณ ที่จ่ายสามารถตามอ่านกันต่อที่ ภาษีคํานวณหัก ณ ที่จ่าย คืออะไร 3%, 5% ต่างกันอย่างไร หักเมื่อไร กันได้นะครับ

ภาษีหัก ณ ที่จ่ายนิติบุคคล คืออะไร?

ภาษีหัก ณ ที่จ่ายนิติบุคคล คือ ภาษีเงินได้หัก ณ ที่จ่าย ที่ผู้จ่ายเงินจะหักเงินบางส่วนออกจากเงินเต็มจำนวนที่จะจ่ายให้กับผู้รับเงินที่เป็นนิติบุคคลหรือบุคคลธรรมดา ตามข้อกฎหมายที่กรมสรรพากรกำหนดไว้ และนำเงินที่หักภาษีไว้ส่งกรมสรรพากร ด้วยแบบยื่นต่างๆ ที่ตรงกับประเภทเงินได้

โดยผู้จ่ายเงินจะต้องส่งเอกสารหลักฐานรายการหัก ณ ที่จ่ายนิติบุคคล ให้กับผู้รับเงินด้วย เพื่อที่ผู้รับเงินจะสามารถนำเอกสารหลักฐานภาษีที่ถูกหักไว้ นำไปยื่นภาษีเงินได้ภายหลังได้ว่ามีการหักภาษี ณ ที่จ่ายนิติบุคคลไว้ล่วงหน้าแล้ว ซึ่งอัตราภาษีที่ถูกหักจะขึ้นอยู่กับประเภทเงินได้ที่ผู้รับเงินจะได้รับเงินนั่นเอง

รายการภาษีหัก ณ ที่จ่ายนิติบุคคล มีอะไรบ้าง หักเท่าไหร่

สำหรับรายการภาษีหัก ณ ที่จ่ายนิติบุคคล ในกรณีที่ผู้รับเป็นนิติบุคคลและผู้รับเป็นบุคคลธรรมดา จะมีการหักภาษีเป็นอัตราภาษีเป็นร้อยละ เพื่อนำส่งกรมสรรพากร ดังต่อไปนี้

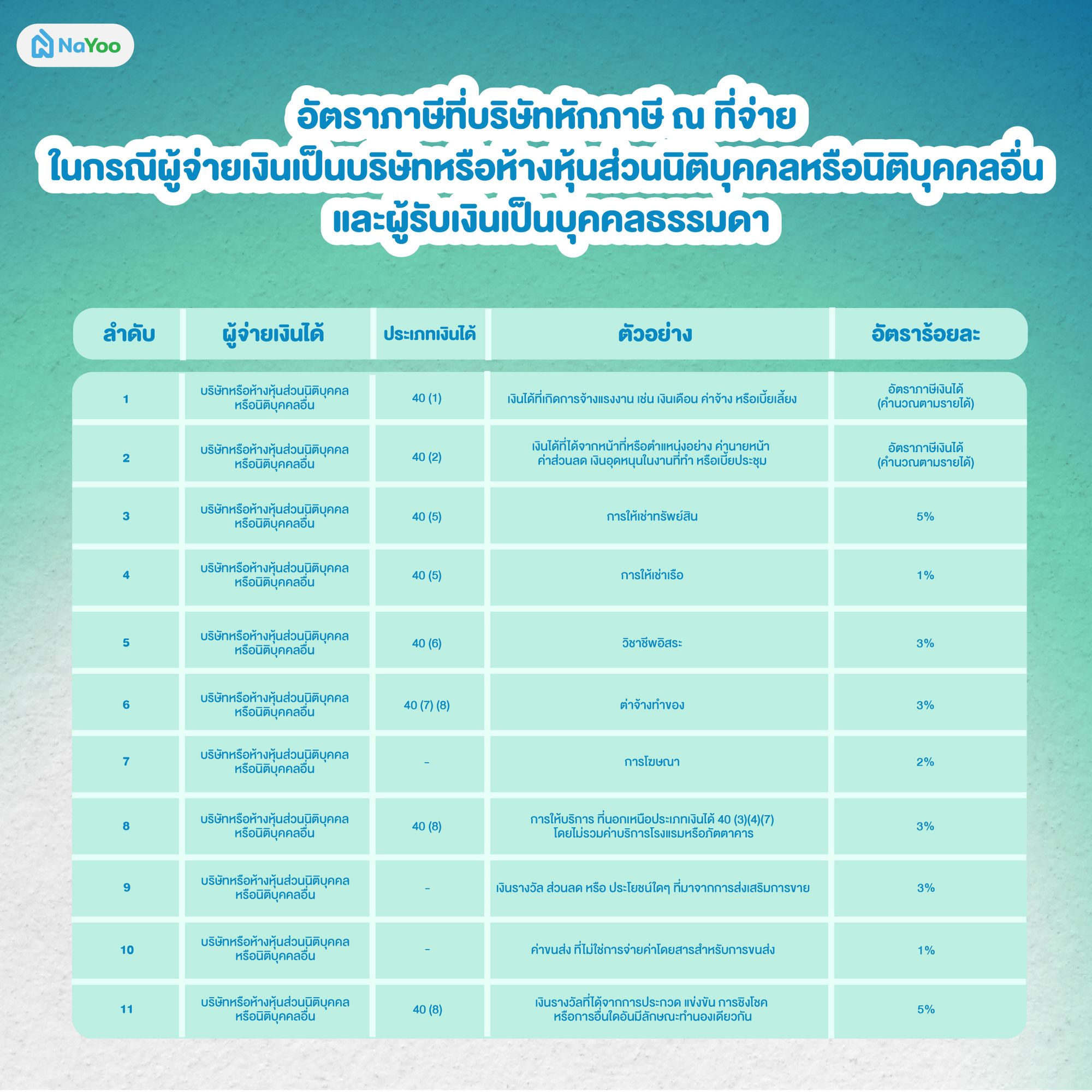

ตารางแสดง อัตราภาษีที่บริษัทหักภาษี ณ ที่จ่าย ในกรณีผู้จ่ายเงินเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคลอื่น และผู้รับเงินเป็นบุคคลธรรมดา

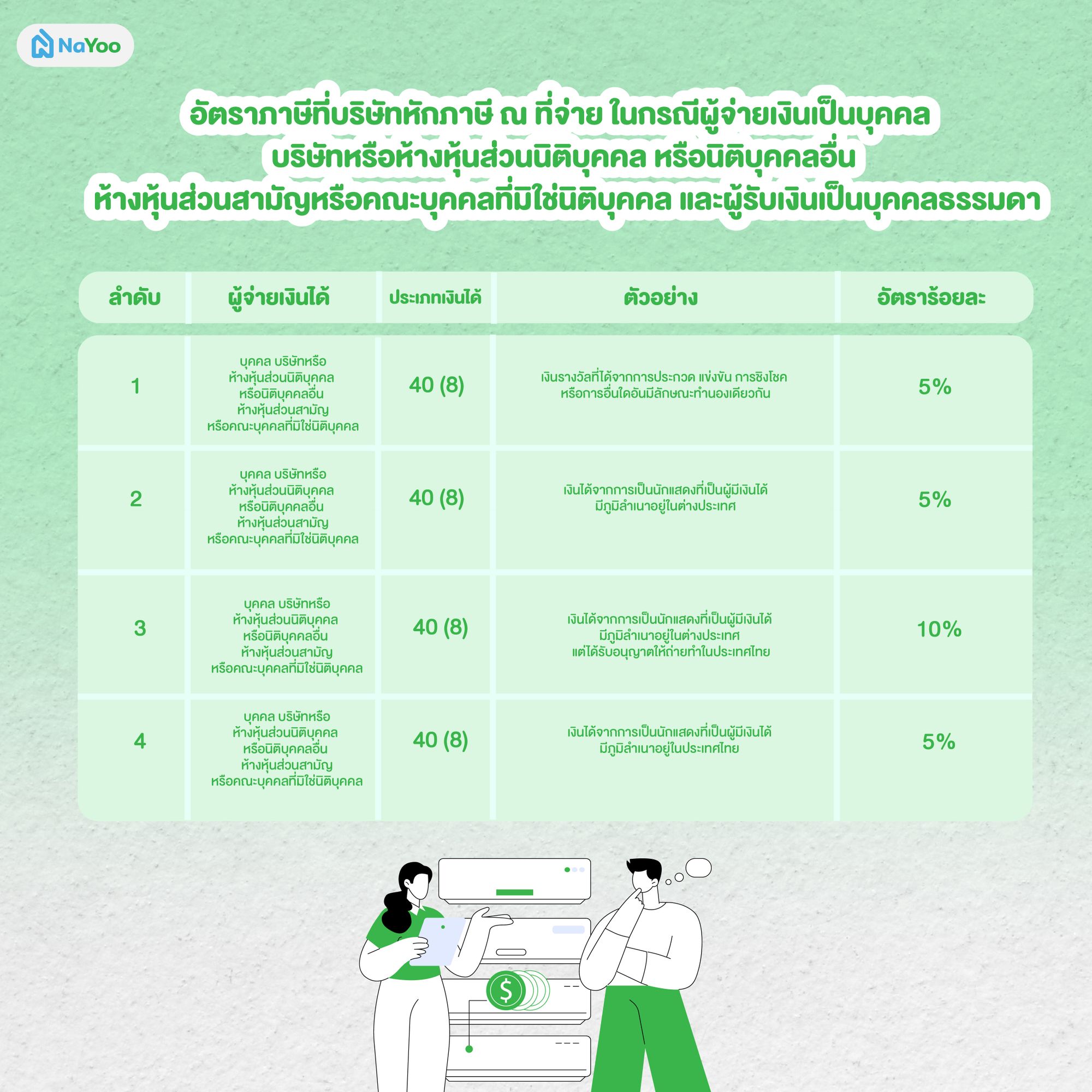

ตารางแสดง อัตราภาษีที่บริษัทหักภาษี ณ ที่จ่าย ในกรณีผู้จ่ายเงินเป็นบุคคล บริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่น ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล และผู้รับเงินเป็นบุคคลธรรมดา

สำหรับการนำส่งภาษีหัก ณ ที่จ่ายที่ผู้รับเงินเป็นบุคคลธรรมดาให้กับกรมสรรพากรเงินได้ประเภท 40 (1) และ 40 (2) จะใช้แบบยื่น ภ.ง.ด.1 ส่วนเงินได้ประเภทอื่นๆ จะใช้แบบยื่น ภ.ง.ด.3

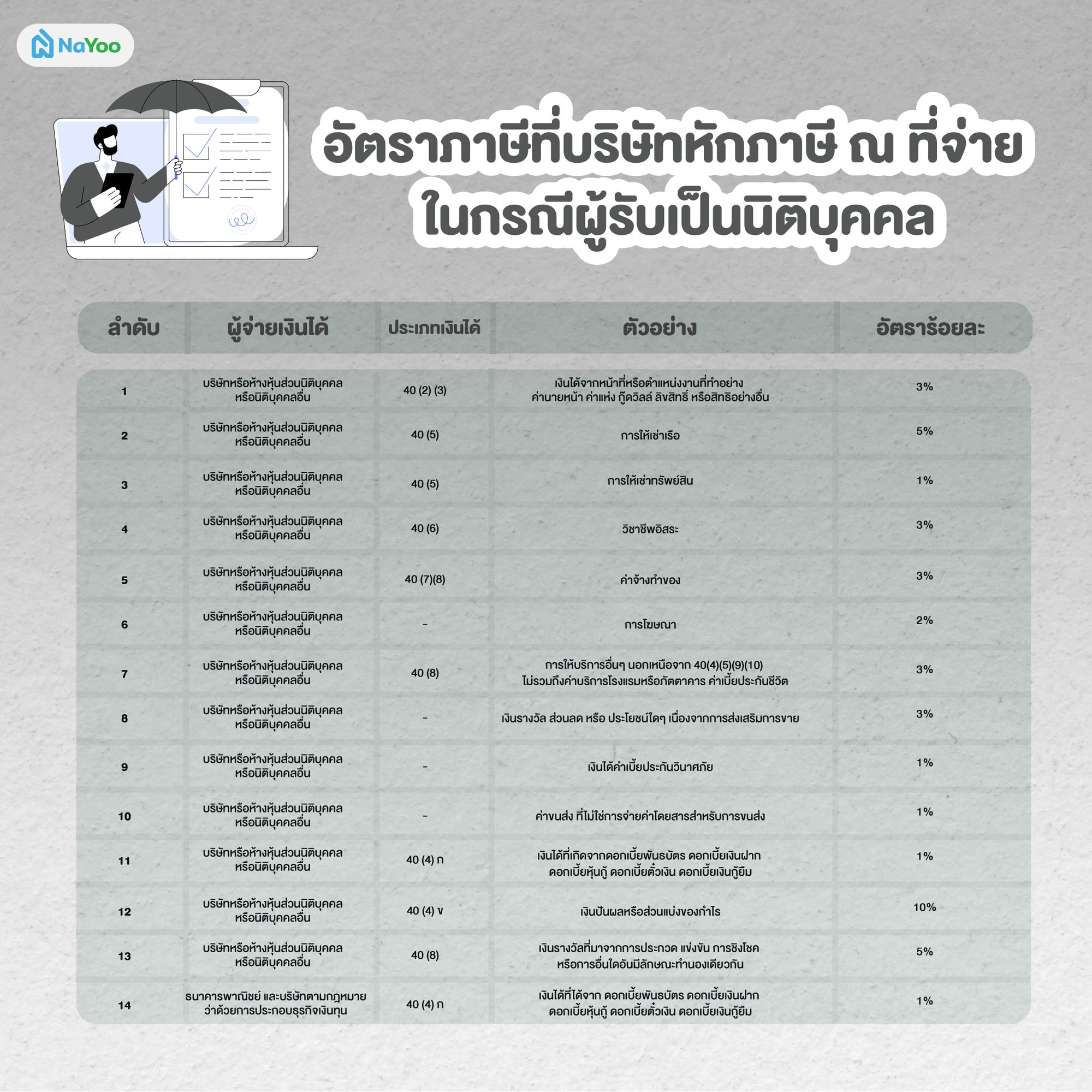

ตารางแสดง อัตราภาษีที่บริษัทหักภาษี ณ ที่จ่าย ในกรณีผู้รับเป็นนิติบุคคล

สำหรับการนำส่งภาษีหัก ณ ที่จ่ายที่ผู้รับเงินเป็นนิติบุคคลให้กับกรมสรรพากรจะใช้แบบยื่น ภ.ง.ด.53

ภาษีรายการหัก ณ ที่จ่ายนิติบุคคลที่พบบ่อย

ขอนำเสนอรายการภาษีหัก ณ ที่จ่ายนิติบุคคลที่พบบ่อย ดังตารางต่อไปนี้

การยื่นและชำระภาษีหัก ณ ที่จ่ายนิติบุคคล

สำหรับการยื่นและชำระภาษีหัก ณ ที่จ่ายนิติบุคคล เป็นหน้าที่ของผู้จ่ายเงินจะต้องดำเนินการ 2 ข้อดังต่อไปนี้

- ผู้จ่ายเงินที่จ่ายเงิน ต้องออกหนังสือรับรองภาษีหัก ณ ที่จ่ายให้แก่ผู้รับเงิน

- ผู้จ่ายเงินต้องมีหน้าที่นำส่งเงินภาษีที่ถูกหักไว้จากผู้รับเงินให้กับกรมสรรพากรตามเวลาและนำส่งด้วยเอกสารตามแบบที่กำหนด โดยหักอัตราภาษีตามประเภทเงินได้ ซึ่งในปัจจุบันสามารถยื่นผ่านอินเทอร์เน็ตแล้วนะครับ สะดวกมากเลยครับ

โทษของการไม่ยื่นหักภาษี ณ ที่จ่ายนิติบุคคล

กฎหมายได้ระบุว่า การหักภาษีและนำส่งภาษีหัก ณ ที่จ่ายนิติบุคคลนั้นเป็นหน้าที่ผู้จ่ายเงิน เพราะหากการนำส่งมีข้อผิดพลาดไม่ครบถ้วน หรือไม่ยื่นชำระภาษีก็จะมีโทษ และค่าใช้จ่ายดังต่อไปนี้

- หากภาษีหัก ณ ที่จ่ายที่นำส่งไปมีการคำนวณผิดพลาด และยอดนำส่งน้อยกว่ายอดที่ต้องนำส่ง ผู้จ่ายเงินต้องมีหน้าที่รับผิดชอบจ่ายภาษีที่ขาดไปให้ครบถ้วน

- เมื่อมีการตรวจสอบพบว่าผู้จ่ายเงินมีการหักภาษี ณ ที่จ่ายนิติบุคคลไว้แล้ว แต่ว่าไม่มีการนำส่งให้กับกรมสรรพากรตรงตามเวลาที่กำหนด ก็จะต้องเสียค่าปรับเป็นเงิน 1.5% ต่อเดือน

- หากมีการตรวจสอบพบว่าผู้จ่ายเงินหลีกเลี่ยงการจ่ายภาษี ณ ที่จ่าย ก็จะมีโทษปรับไม่เกิน 5,000 บาท หรือจำคุกไม่เกิน 6 เดือน หรือทั้งจำทั้งปรับ

ดังนั้น ผู้ประกอบการที่มีการจ่ายเงินให้กับผู้รับเงินตามประเภทเงินได้ต่างๆ ต้องมีการหักภาษี ณ ที่จ่ายให้ถูกต้อง และนำส่งให้ตรงเวลานะครับ ไม่งั้นจะถือว่ามีความผิดตามกฎหมาย

คำถามที่พบบ่อยเกี่ยวกับภาษีหัก ณ ที่จ่าย

เพื่อช่วยไขข้อสงสัยเกี่ยวกับภาษีหัก ณ ที่จ่ายเบื้องต้น ขอนำเสนอคำถามที่พบบ่อยจากผู้จ่ายเงินดังต่อไปนี้

ไม่อยากเสียเวลาในการทำรายงานยื่นภาษีหัก ณ ที่จ่าย นานเกินไปต้องทำยังไง

สำหรับผู้ประกอบการที่มีกิจการขนาดใหญ่ที่ต้องทำเอกสารเกี่ยวกับภาษีหัก ณ ที่จ่ายจำนวนมาก ทางกรมสรรพากรมีระบบสนับสนุน ที่เรียกว่า “E-withholding tax” สามารถใช้ธนาคารเป็นตัวกลางในการหักภาษี ณ ที่จ่ายได้ สามารถหักภาษี ณ ที่จ่ายแบบผู้รับเป็นบุคคลธรรมดา และภาษีหัก ณ ที่จ่ายนิติบุคคล

ทำไมต้องมีภาษีการหัก ณ ที่จ่ายนิติบุคคล

เพื่อให้รัฐมีรายได้เข้าคลังอย่างสม่ำเสมอ เป็นการลดภาระแก่ผู้มีเงินได้ที่ไม่ต้องจ่ายภาษีจำนวนมากในคราวเดียวด้วยการจ่ายล่วงหน้าผ่านภาษีหัก ณ ที่จ่าย และลดการหลีกเลี่ยงภาษีของผู้มีเงินได้

บริษัทหักภาษี ณ ที่จ่ายต้องหักภาษีเมื่อไร

การหักภาษี ณ ที่จ่ายจะเกิดขึ้นก็ต่อเมื่อ ผู้จ่ายเงินมีการจ่ายเงินให้กับผู้รับเงินในคราวเดียว หรือหลายคราวก็แล้วแต่ โดยมียอดเงินที่จ่ายเกิน 1,000 บาทขึ้นไป

บทสรุป

จบไปแล้วนะครับกับการศึกษาเรื่องภาษีหัก ณ ที่จ่ายนิติบุคคล มีรายการอะไรบ้าง หักเท่าไหร่ พร้อมกับคำถามที่พบบ่อย หวังจะช่วยให้เพื่อนๆ เข้าใจการภาษีหัก ณ ที่จ่ายมากขึ้นนะครับ ทั้งหมดนี้เป็นแค่ข้อมูลเบื้องต้นเท่านั้นควรศึกษาเพิ่มเติม เพื่อให้เข้าใจและปฏิบัติตามข้อกำหนดของกรมสรรพากรได้ถูกต้องนะครับ

สำหรับใครที่กำลังมองหาบ้านเดี่ยว, บ้านแฝด, คอนโดและทาวน์โฮม สามารถเข้ามาเลือกชมได้ที่เว็บไซต์น่าอยู่ นอกจากนี้ยังมีสาระน่ารู้ต่าง ๆ เกี่ยวกับบ้านที่น่าสนใจมาให้ทุกคนได้ติดตามกันอีกด้วยนะครับ

บทความแนะนำ

- วิธีคิดค่าลดหย่อนภาษีพร้อมตัวอย่าง ฉบับเข้าใจง่าย อัปเดทปี 2568

- ระบบ e-tax กรมสรรพากร ตัวช่วยการจัดทำเอกสารให้ง่ายขึ้น

- รู้หรือไม่? ขายบ้านเก่า ซื้อบ้านใหม่ ขอคืนภาษีได้ด้วยนะ

แหล่งข้อมูลอ้างอิง