“ภาษีที่ดินและสิ่งปลูกสร้าง” คือ ภาษีที่จัดเก็บจาก “มูลค่าทรัพย์สิน” ที่เราครอบครองอยู่ ไม่ว่าจะเป็นบ้าน ที่ดินเปล่า หรืออาคารเพื่อการค้า โดยจัดเก็บเป็นรายปี และถือเป็นภาษีที่ช่วยกระตุ้นให้ประชาชนใช้ประโยชน์ในที่ดินของตน เช่น ทำเกษตร ปล่อยเช่า หรือสร้างบ้าน เพราะจะเสียภาษีน้อยกว่าการปล่อยที่ดินทิ้งร้าง

บทความนี้จะพาทุกคนไปรู้จักกันชัดๆ ว่าภาษีนี้คืออะไร ทำไมรัฐจึงต้องเรียกเก็บจากประชาชน และภาษีที่ดินมีกี่ประเภท ต้องจ่ายเท่าไหร่ มีวิธีคำนวณอย่างไร เรามาหาคำตอบพร้อมๆ กันได้เลยครับ

ภาษีที่ดินและสิ่งปลูกสร้างคืออะไร?

ภาษีที่ดินและสิ่งปลูกสร้าง คือ ภาษีที่ผู้เป็นเจ้าของทรัพย์สิน ต้องชำระให้หน่วยงานท้องถิ่น เช่น เทศบาล หรือองค์การบริหารส่วนตำบล (อบต.) กรุงเทพมหานคร หรือเมืองพัทยา (สำหรับพื้นที่เฉพาะ) โดยคำนวณจากมูลค่าประเมินที่ดินจากกรมธนารักษ์

เหตุผลที่รัฐจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง

- เพื่อสร้างรายได้ให้ท้องถิ่น

เงินที่ได้จากการเก็บภาษีจะถูกนำกลับมาใช้พัฒนาพื้นที่ เช่น ถนน ไฟฟ้า ประปา โรงเรียน หรือระบบสาธารณูปโภคต่างๆ ในท้องถิ่นนั้น - กระตุ้นให้เกิดการใช้ประโยชน์จากที่ดิน

เพื่อป้องกันการปล่อยที่ดินรกร้างโดยไม่ใช้ประโยชน์ เพราะหากไม่ใช้ประโยชน์จากที่ดินก็ต้องเสียภาษีมากขึ้น - สร้างความเป็นธรรมทางเศรษฐกิจ

ผู้ที่มีทรัพย์สินมาก ย่อมมีภาระภาษีมากกว่าผู้ที่มีทรัพย์สินน้อย ถือเป็นการแบ่งปันภาระตามศักยภาพ

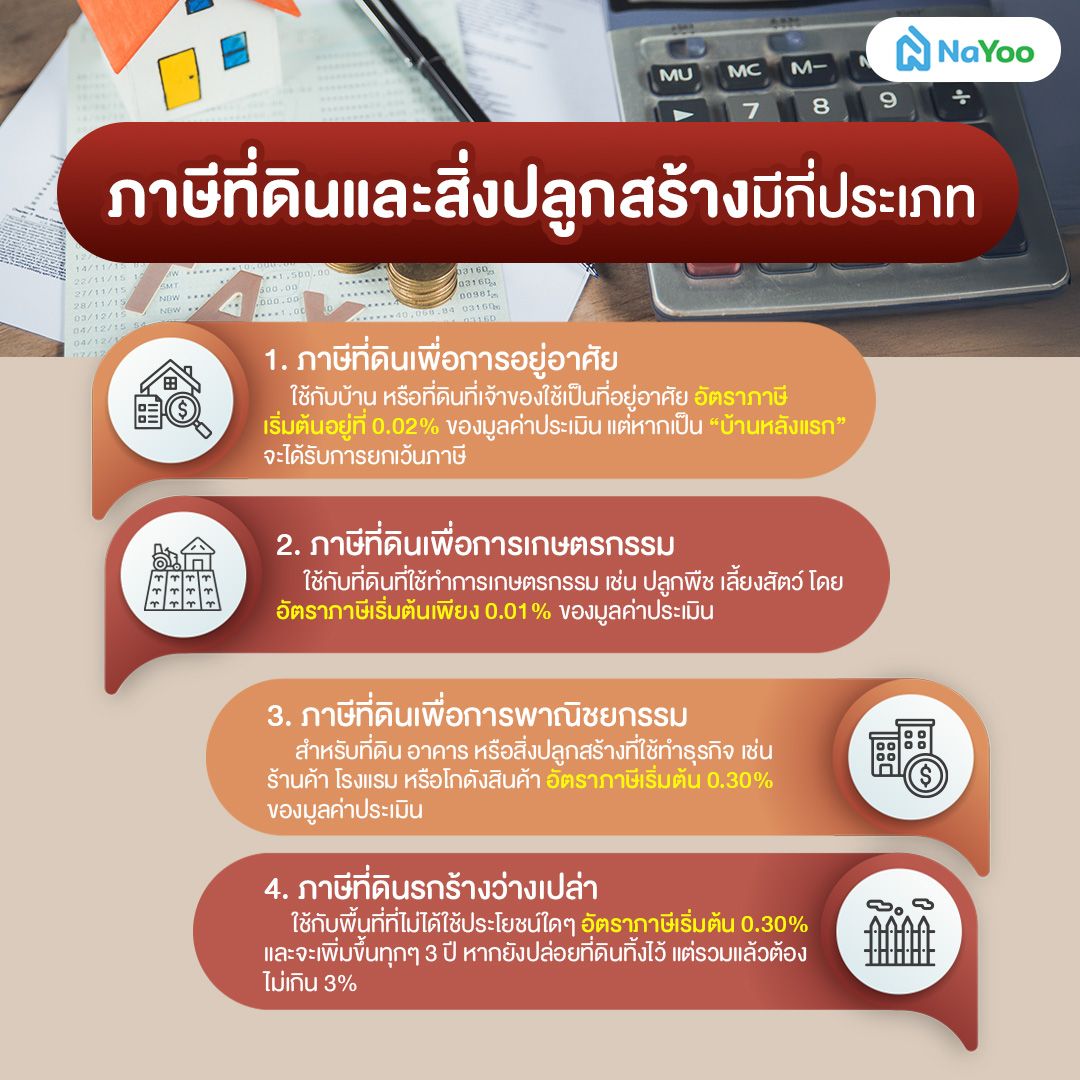

ภาษีที่ดินและสิ่งปลูกสร้างมีกี่ประเภท

ภาษีที่ดินและสิ่งปลูกสร้าง แบ่งออกเป็น 4 ประเภทหลักๆ ตามลักษณะการใช้ประโยชน์จากที่ดิน ได้แก่ ที่ดินเพื่อการเกษตรกรรม ที่ดินเพื่อที่อยู่อาศัย ที่ดินเพื่อการพาณิชยกรรม และที่ดินรกร้างว่างเปล่า โดยแต่ละประเภทมีอัตราภาษีและเงื่อนไขการจัดเก็บที่แตกต่างกัน ดังนี้

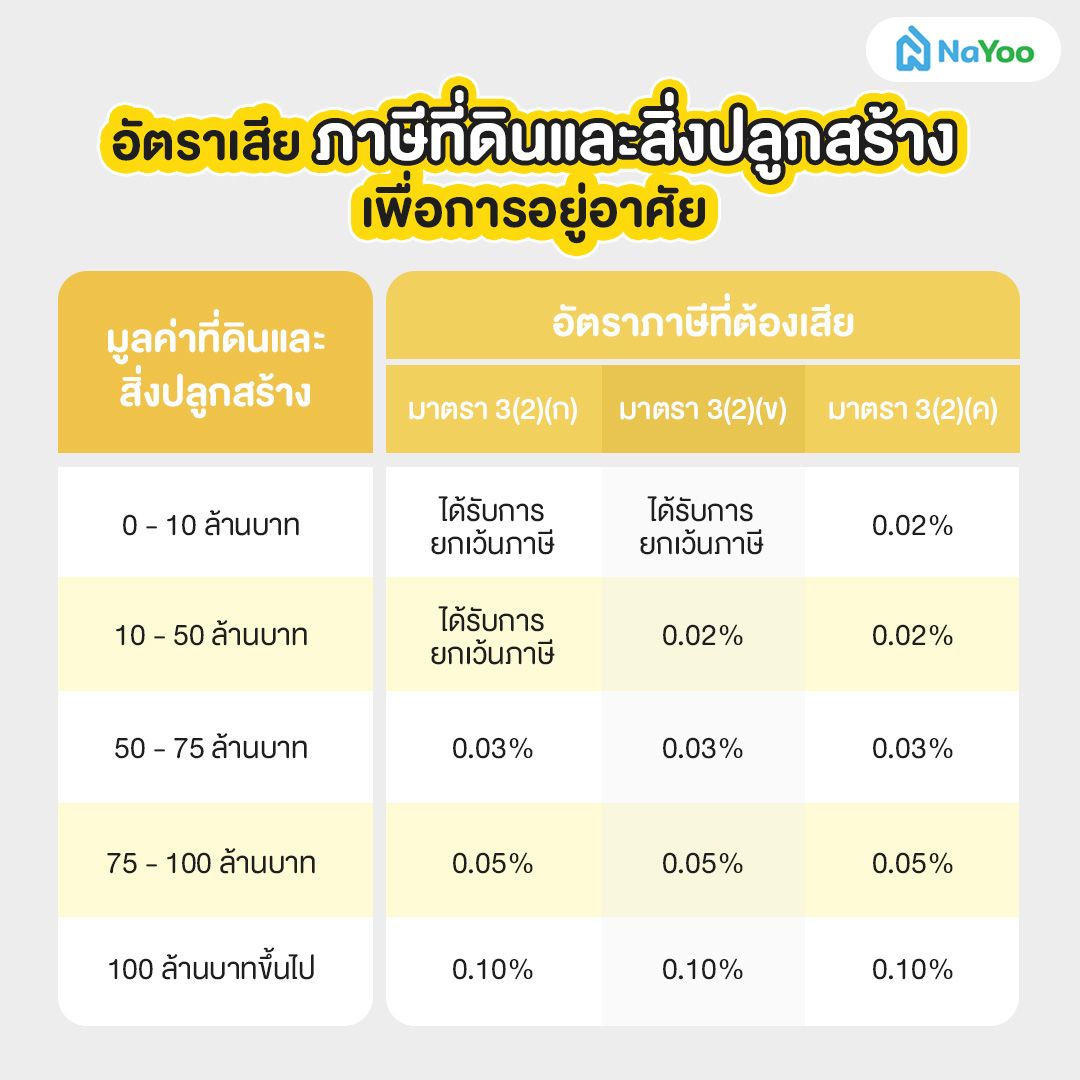

1. ภาษีที่ดินเพื่อการอยู่อาศัย

ใช้กับบ้าน หรือที่ดินที่เจ้าของใช้เป็นที่อยู่อาศัย อัตราภาษีเริ่มต้นอยู่ที่ 0.02% ของมูลค่าประเมิน แต่หากเป็น “บ้านหลังแรก” และชื่อเจ้าของบ้านตรงกับทะเบียนบ้าน และมีมูลค่าไม่เกิน 50 ล้านบาท จะได้รับการยกเว้นภาษีที่ดินและสิ่งปลูกสร้าง แต่กรณีบ้านหลังที่สองขึ้นไปจะต้องเสียภาษีตามอัตราปกติ โดยมีการแบ่งประเภทตามมาตราดังนี้

- มาตรา 3(2)(ก) หรือบุคคลธรรมดาที่เป็นเจ้าของที่ดินและสิ่งปลูกสร้างหลังเดียว

- มาตรา 3(2)(ข) หรือบุคคลธรรมดาที่เป็นเจ้าของเฉพาะสิ่งปลูกสร้างหลังเดียว

- มาตรา 3(2)(ค) หรือบุคคลธรรมดาที่เป็นเจ้าของที่ดินและสิ่งปลูกสร้าง 2 หลังขึ้นไป

อัตราเสียภาษีที่ดินและสิ่งปลูกสร้างเพื่อการอยู่อาศัย

2. ภาษีที่ดินเพื่อการเกษตรกรรม

ใช้กับที่ดินที่ใช้ทำการเกษตรกรรม เช่น ปลูกพืช เลี้ยงสัตว์ โดยอัตราภาษีเริ่มต้นเพียง 0.01% โดยแบ่งเป็น 2 ประเภทย่อย คือ

- บุคคลธรรมดา เป็นเจ้าของที่ขึ้นทะเบียนเกษตรกรแล้ว

อัตราเสียภาษีที่ดินและสิ่งปลูกสร้างสำหรับบุคลธรรมดา

หมายเหตุ: บุคคลธรรมดาที่มีที่ดินมูลค่าไม่เกิน 50 ล้านบาท ไม่ต้องเสียภาษีที่ดินและสิ่งปลูกสร้างประเภทนี้

- นิติบุคคล เป็นเจ้าของซึ่งขึ้นทะเบียนเป็นนิติบุคคลเรียบร้อยแล้ว

อัตราเสียภาษีที่ดินและสิ่งปลูกสร้างสำหรับนิติบุคล

3. ภาษีที่ดินเพื่อการพาณิชยกรรม

สำหรับที่ดิน อาคาร หรือสิ่งปลูกสร้างที่ใช้ทำธุรกิจ เช่น ร้านค้า โรงแรม หรือโกดังสินค้า อัตราภาษีเริ่มต้น 0.30% ของมูลค่าประเมิน เป็นกลุ่มที่มักต้องคำนวนภาษีที่ดินและสิ่งปลูกสร้างอย่างละเอียด เพื่อวางแผนการคำนวณต้นทุนได้อย่างแม่นยำ

อัตราเสียภาษีที่ดินและสิ่งปลูกสร้างเพื่อการพาณิชยกรรม

4. ภาษีที่ดินรกร้างว่างเปล่า

ใช้กับพื้นที่ที่ไม่ได้ใช้ประโยชน์ใดๆ อัตราภาษีเริ่มต้น 0.30% และจะเพิ่มขึ้นทุกๆ 3 ปี หากยังปล่อยที่ดินทิ้งไว้ แต่รวมแล้วต้องไม่เกิน 3% เจ้าของที่ดินประเภทนี้ควรคำนวณภาษีที่ดินและสิ่งปลูกสร้างทุกปี เพื่อป้องกันภาระภาษีที่อาจเพิ่มสูงขึ้นโดยไม่รู้ตัว

อัตราเสียภาษีที่ดินและสิ่งปลูกสร้างที่ดินรกร้าง

อย่างไรก็ตาม ที่ดินที่อยู่ระหว่างการเตรียมการเพื่อใช้ประโยชน์ อยู่ระหว่างการก่อสร้าง ถูกลิดรอนสิทธิตามกฎหมาย หรืออยู่ในขั้นตอนการพิจารณาคดีของศาล จะไม่ถือว่าเป็นที่ดินว่างเปล่า และจะได้รับการยกเว้นการเรียกเก็บภาษี

ใครมีหน้าที่เสียภาษีที่ดินบ้าง

ผู้ที่ต้องมีหน้าที่เสียภาษีที่ดินและสิ่งปลูกสร้าง แบ่งตามความเป็นเจ้าของกรรมสิทธิ์ตามที่ระบุในโฉนดที่ดินหรือเอกสารสิทธิ์ โดยแบ่งเป็น 2 กลุ่มหลัก ได้แก่

- เจ้าของกรรมสิทธิ์ ได้แก่ ผู้ถือโฉนด หรือใบคอบครองถูกต้องตามกฎหมาย ทั้งบุคลธรรมดาและนิติบุคคล

- ผู้ครอบครอง หรือทำประโยชน์ในที่ดิน และสิ่งปลูกสร้างของรัฐ แม้ไม่ใช่เจ้าของที่ดินโดยตรง แต่หากใช้ประโยชน์จากที่ดินของรัฐ ก็ต้องจ่ายภาษีให้กับรัฐด้วย

วิธีคำนวณภาษีที่ดินและสิ่งปลูกสร้าง

การคำนวณภาษีที่ดินและสิ่งปลูกสร้าง จะใช้วิธีคำนวณแบบขั้นบันได ซึ่งยิ่งมูลค่าของที่ดิน และสิ่งปลูกสร้างมีมูลค่ามาก การเสียภาษีก็จะมากขึ้นตามไปด้วย โดยมีสูตรที่ใช้คำนวณเบื้องต้นดังรูปด้านบน

ตัวอย่างที่ 1: นายน่าอยู่ครอบครองที่ดินและสิ่งปลูกสร้างสำหรับอยู่อาศัย รวมมูลค่า 55 ล้านบาท

วิธีคิด เมื่อหัก ฐานยกเว้นภาษี 50 ล้านบาท จะได้

มูลค่าฐานภาษี = 55,000,000 − 50,000,000 = 5,000,000 บาท

ตามอัตราภาษีที่ดินและสิ่งปลูกสร้าง สำหรับที่ดินมูลค่า 50–75 ล้านบาท อัตราภาษีจะอยู่ที่ 0.03%

ดังนั้นภาษีที่ต้องเสีย = 5,000,000 × 0.03% = 1,500 บาท

ยื่นภาษีที่ดินเมื่อไร จ่ายออนไลน์ได้ไหม

หน่วยงานท้องถิ่นจะออกหนังสือแจ้งประเมินภาษีภายในเดือนกุมภาพันธ์ของทุกปี และกำหนดให้เจ้าของที่ดินต้องชำระภาษีภายในเดือนเมษายน และในปัจจุบันนี้เราสามารถชำระภาษีที่ดินและสิ่งปลูกสร้าง ณ สำนักงานเขต/เทศบาล เคาน์เตอร์เซอร์วิส หรือธนาคารที่ร่วมรายการ และผ่านทางออนไลน์ได้ทั้งหมด 2 ช่องทางดังนี้

- เว็บไซต์เทศบาล / อบต.: หลายเทศบาลเปิดบริการ e-Payment ผ่านเว็บไซต์ หรือแอปพลิเคชัน “ท้องถิ่นดิจิทัล”

- แอปพลิเคชันของธนาคาร: ธนาคารกสิกร กรุงไทย TTB ฯลฯ หรือ Internet Banking

ขายบ้านมือสอง เสียภาษีไหม

การขายบ้านมือ 2 ไม่ได้เกี่ยวกับภาษีที่ดินและสิ่งปลูกสร้างโดยตรง แต่จะต้องมีการเสียภาษีประเภทอื่นที่ต้องชำระในวันโอน ได้แก่

- ภาษีเงินได้บุคคลธรรมดา

- ภาษีธุรกิจเฉพาะ (กรณีขายภายใน 5 ปี)

- ค่าธรรมเนียมการโอน

- อากรสแตมป์

สำหรับใครที่สนใจขายบ้านมือสอง สามามาถเข้าไปลงประกาศได้ง่ายๆ ผ่านเว็บไซต์น่าอยู่ของเรา เพียงไม่กี่ขั้นตอน คุณก็สามารถเผยแพร่ข้อมูลบ้านของคุณให้ผู้สนใจเข้าชมได้ทันที ไม่ว่าจะเป็นรายละเอียดเกี่ยวกับทำเล ขนาดบ้าน ราคาขาย หรือภาพประกอบที่ชัดเจน เรามีระบบช่วยให้ผู้ซื้อค้นหาได้ตรงตามความต้องการ ทำให้โอกาสขายบ้านของคุณเพิ่มมากขึ้น

คำถามที่พบบ่อย

หลายคนอาจยังสงสัยว่า “ที่ดินผืนแรกต้องเสียภาษีไหม” ถ้าไม่จ่าย จะมีผลอย่างไร และที่ดินแบบไหนที่ไม่ต้องเสียภาษี เพื่อให้เข้าใจง่ายขึ้น เรารวบรวมคำถามที่เจ้าของบ้านและเจ้าของที่ดินมักสงสัย พร้อมคำตอบสั้นๆ ชัดเจน ช่วยให้คุณจัดการเรื่องภาษีที่ดินและสิ่งปลูกสร้างได้อย่างมั่นใจมากขึ้น

1. ที่ดินผืนแรกต้องเสียภาษีไหม

คำตอบ หากเป็นที่ดินเพื่อการอยู่อาศัยผืนแรกของบุคคลธรรมดา มูลค่าไม่เกิน 50 ล้านบาท จะได้รับการยกเว้นภาษีที่ดินและสิ่งปลูกสร้าง แต่ถ้ามีหลายหลัง ต้องเสียภาษีในส่วนเกิน

2. ถ้าไม่จ่ายภาษีที่ดิน จะมีผลอย่างไร

คำตอบ ผู้ที่ไม่ชำระภาษีตามกำหนดจะถูกคิดเบี้ยปรับและเงินเพิ่มสูงสุดถึง 40% ของภาษีที่ค้างชำระ และอาจถูกอายัดทรัพย์หรือถูกดำเนินคดีได้

3. ที่ดินแบบไหนที่ไม่ต้องเสียภาษี

คำตอบ ที่ดินที่ไม่ต้องเสียภาษีให้กับรัฐ ได้แก่

1. ที่ดินของหน่วยงานรัฐ วัด โรงเรียน หรือองค์กรสาธารณประโยชน์ ที่ดินประเภทนี้เป็นทรัพย์สินของหน่วยงานหรือองค์กรที่ทำประโยชน์เพื่อสาธารณะ เช่น

- หน่วยงานรัฐ: เช่น สำนักงานราชการ สถานีตำรวจ สถานพยาบาลของรัฐ

- วัดและศาสนสถาน: เพื่อใช้ประกอบกิจกรรมทางศาสนา

- โรงเรียน: ทั้งรัฐบาลและเอกชนที่จดทะเบียนเป็นสาธารณประโยชน์

- องค์กรไม่แสวงหากำไร / องค์กรสาธารณประโยชน์: เช่น มูลนิธิ ศูนย์ช่วยเหลือชุมชน

2. ที่ดินของบุคคลธรรมดา ที่ใช้ทำการเกษตรมูลค่าไม่เกิน 50 ล้านบาท

3. ที่ดินเพื่อการอยู่อาศัยผืนแรกของบุคคลธรรมดา มูลค่าไม่เกิน 50 ล้านบาท

บทสรุป

ภาษีที่ดินและสิ่งปลูกสร้าง เป็นภาษีที่เจ้าของทรัพย์สินทุกคนควรรู้จัก และตระหนักในหน้าที่ที่เราจะต้องเสียภาษีแต่ละปีให้กับท้องถิ่น การรู้อัตราและวิธีคำนวณภาษีที่ดินและสิ่งปลูกสร้าง จะช่วยให้เราวางแผนภาษีที่ต้องจ่ายในแต่ละปีได้ และยังทำให้หน่วยงานท้องถิ่นมีงบประมาณไปพัฒนาสาธารณูปโภคให้ท้องถิ่นให้เราได้รับความสะดวกสบาย และคุณภาพชีวิตที่ดียิ่งขึ้นด้วย

สำหรับใครที่กำลังมองหา ที่ดิน สามารถเข้ามาเลือกชมได้ที่เว็บไซต์น่าอยู่ นอกจากนี้ยังมีสาระน่ารู้ต่าง ๆ เกี่ยวกับบ้านที่น่าสนใจมาให้ทุกคนได้ติดตามกันอีกด้วยนะครับ

บทความแนะนำ

ปลูกต้นไม้ลดภาษีที่ดิน ต้องกี่ต้นกี่ไร่? พร้อมไอเดียเลือกพืชให้ถูกจริต

ภาษีอสังหาต้องรู้ก่อนซื้อขายลงทุน พร้อมเทคนิคลดหย่อนภาษี

รวมให้แล้ว วิธีเช็กราคาที่ดิน 1 ไร่กี่บาท ง่ายครบจบทุกพื้นที่