การซื้อบ้านไม่ได้เป็นเพียงการสร้างทรัพย์สินให้กับตัวเองเท่านั้น แต่ยังเป็นมรดกชิ้นสำคัญที่หลายคนตั้งใจส่งต่อให้ลูกหลานในอนาคต แต่รู้หรือไม่ว่า เมื่อถึงเวลาส่งต่อทรัพย์สิน อาจมีภาษีมรดกเข้ามาเกี่ยวข้อง หากไม่วางแผนให้ดี อาจทำให้ลูกหลานต้องเสียภาษีเกินความจำเป็น หรือมีปัญหาเรื่องกรรมสิทธิ์ในอนาคต บทความนี้จะพาไปทำความเข้าใจเรื่อง “ภาษีมรดก และ ภาษีการให้” เพื่อเตรียมวางแผนส่งต่อบ้านให้กับคนที่คุณรักอย่างรอบคอบตั้งแต่วันนี้

ภาษีมรดก คืออะไร

ภาษีมรดก คือ ภาษีที่ผู้รับมรดกต้องจ่ายเมื่อได้รับทรัพย์สินจากผู้เสียชีวิต เช่น บ้าน ที่ดิน เงินฝาก หุ้น หรือทรัพย์สินอื่นๆ โดยมีวัตถุประสงค์เพื่อกระจายรายได้ และป้องกันการกระจุกตัวของความมั่งคั่งในสังคม ดังนั้นจึงมี พระราชบัญญัติภาษีการรับมรดก พ.ศ. 2558 เพื่อกำหนดให้มีการจัดเก็บภาษีเฉพาะกรณีที่ทรัพย์สินที่ได้รับมีมูลค่าเกินกว่าเกณฑ์ที่กำหนด

ใครมีหน้าที่เสียภาษีการรับมรดก

ผู้ที่ต้องเสียภาษีมรดก คือ ผู้รับมรดกที่ได้รับทรัพย์สินจากผู้เสียชีวิตแต่ละราย ไม่ว่าจะเป็นการรับมาครั้งเดียวหรือหลายครั้ง แต่รวมกันแล้วมีมูลค่าเกิน 100 ล้านบาท จะต้องยื่นแบบและชำระภาษีกับกรมสรรพากรภายใน 150 วัน นับจากวันที่ทราบว่าตนได้รับมรดก โดยบุคคลที่ต้องเสียภาษีมรดกแบ่งออกเป็น 3 กลุ่มดังนี้

- บุคคลธรรมดา

- บุคคลที่มีสัญชาติไทย

- บุคคลที่ไม่ได้มีสัญชาติไทย แต่อาศัยอยู่ในประเทศไทยถูกต้องตามกฎหมาย

- บุคคลที่ไม่ได้มีสัญชาติไทย แต่ได้รับมรดกเป็นทรัพย์สินที่อยู่ในประเทศไทย

เงื่อนไขเพิ่มเติม:

- บุคคลที่มีสัญชาติไทย และบุคคลที่ไม่มีสัญชาติไทยแต่อาศัยอยู่ในประเทศไทย จะต้องเสียภาษีมรดกจากทรัพย์สินในไทยและต่างประเทศ

- บุคคลที่ไม่ได้มีสัญชาติไทย แต่ได้รับมรดกเป็นทรัพย์สินที่อยู่ในประเทศไทย จะเสียภาษีเฉพาะทรัพย์สินที่อยู่ในไทย

- หากผู้รับมรดกเป็นคู่สมรสโดยชอบด้วยกฎหมาย จะได้รับการยกเว้นไม่ต้องเสียภาษี

2. นิติบุคคลสัญชาติไทย

- นิติบุคคลที่จดทะเบียนในไทย

- นิติบุคคลที่จัดตั้งงขึ้นตามกฎหมายไทย

- นิติบุคคลที่มีคนไทยถือหุ้นมากกว่า 50% ของทุนจดทะเบียน

- นิติบุคคลที่มีคนไทยเป็นผู้บริหารมากว่าครึ่งหนึ่งของคณะบุคคล

เงื่อนไขเพิ่มเติม:

- นิติบุคคลที่จดทะเบียนในไทย และนิติบุคคลที่มีคนไทยบริหารมากว่าครึ่งหนึ่ง จะต้องเสียภาษีมรดกจากทรัพย์สินทั้งในและต่างประเทศ

3. นิติบุคคลที่ไม่ได้มีสัญชาติไทย

- นิติบุคคลที่ไม่ได้มีสัญชาติไทย แต่ได้รับมรดกจากทรัพย์สินที่อยู่ในไทย จะเสียภาษีมรดกเฉพาะทรัพย์สินที่อยู่ในไทย

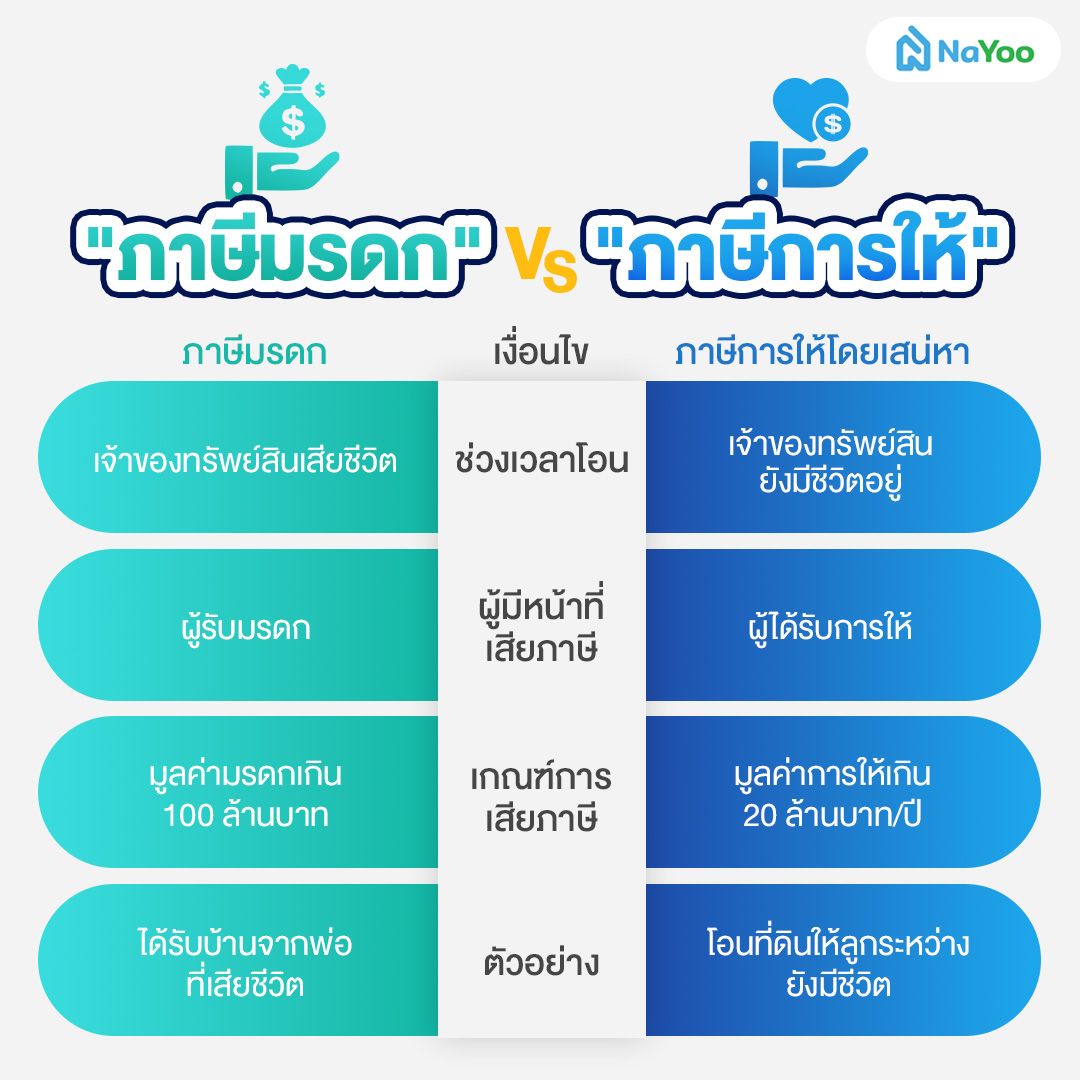

"ภาษีมรดก" vs "ภาษีการให้"

หลายคนอาจสงสัยว่า “ถ้าอยากส่งต่อบ้านให้ลูก ควรโอนตอนยังมีชีวิตอยู่ หรือรอให้เป็นมรดกภายหลัง” ถึงแม้ว่าจะเป็นการส่งต่อบ้านให้แก่ลูกหลานเหมือนกัน แต่จะมีความแตกต่างกันในแง่ของ ช่วงเวลา วิธีการโอน และอัตราภาษีที่ต้องจ่าย หากโอนให้ก่อนเสียชีวิต จะเป็นการให้โดยเสน่หา ต้องเสียภาษีการให้ แต่หากโอนให้เป็นมรดกหลังเสียชีวิตไปแล้ว จะต้องเสียภาษีมรดก

ก่อนตัดสินใจ มาเปรียบเทียบความแตกต่างระหว่างภาษีทั้งสองแบบนี้กันให้ชัดเจน ว่าทางไหนเหมาะกับการวางแผนส่งต่อบ้านของคุณมากที่สุด ตามตารางด้านบนได้เลย

ผู้รับมรดกต้องเสียภาษีกี่เปอร์เซ็นต์

หากเราได้รับมรดกมูลค่าเกิน 100 ล้านบาท จะต้องเสียภาษีมรดกในอัตราที่กฎหมายกำหนด ซึ่งอัตราภาษีมรดก จะขึ้นอยู่กับลำดับความสัมพันธ์ระหว่างผู้ให้ และผู้รับ ดังนี้

- ทายาทโดยธรรม: เสียภาษี 5% ของมูลค่ามรดกในส่วนที่เกินจาก 100 ล้านบาท

- บุคคลอื่น: เสียภาษี 10% ของมูลค่ามรดกในส่วนที่เกินจาก 100 ล้านบาท

- คู่สมรส: ได้รับการยกเว้นไม่ต้องเสียภาษี

ข้อมูลเพิ่มเติม: ทายาทโดยธรรมตามกฎหมาย แบ่งเป็น 6 ลำดับดังนี้

- ผู้สืบสันดาน (ลูก หลาน เหลน ลื้อ)

- บิดามารดา

- พี่น้องร่วมบิดามารดาเดียวกัน

- พี่น้องร่วมบิดาหรือร่วมมารดาเดียวกัน

- ปู่ ย่า ตา ยาย

- ลุง ป้า น้า อา

วิธีการคำนวณภาษีมรดก ทำอย่างไร

การคำนวณภาษีมรดกถือเป็นหนึ่งในขั้นตอนสำคัญของการวางแผนส่งต่อทรัพย์สิน เพราะช่วยให้พ่อแม่ ผู้รับมรดก หรือบุคคลที่เกี่ยวข้อง สามารถจัดการทรัพย์สินได้อย่างมีประสิทธิภาพ และได้รับประโยชน์สูงสุดจากการโอนกรรมสิทธิ์ ก่อนเริ่มคำนวณจำเป็นต้องประเมินมูลค่าทรัพย์สินทั้งหมด หลังหักหนี้สินที่ค้างอยู่ เพื่อดูว่ามูลค่าเกิน 100 ล้านบาทหรือไม่ หากเกินจากเกณฑ์นี้ ผู้รับมรดกต้องเสียภาษีตามอัตราที่กฎหมายกำหนด

สูตรคำนวณภาษีมรดก

ตัวอย่าง: นายน่าอยู่ได้รับที่ดินและบ้านจากพ่อที่เสียชีวิต รวมมูลค่า 120 ล้านบาท

วิธีคิด มูลค่าที่ต้องเสียภาษี = 120,000,000 - 100,000,000

= 20,000,000 บาท

ภาษีที่ต้องจ่าย = 20,000,000 × 5%

= 1,000,000 บาท

ดังนั้น นายน่าอยู่ต้องจ่ายภาษีมรดกทั้งสิ้น 1,000,000 บาท

วิธีการยื่นภาษีมรดก ทำอย่างไร

ผู้มีหน้าที่เสียภาษีต้อง ยื่นแบบแสดงรายการภาษีการรับมรดก (ภ.ม.60) และ ชำระภาษีภายใน 150 วัน นับตั้งแต่วันที่ได้รับมรดก โดยสามารถพิมพ์แบบฟอร์มได้จากระบบของสรรพากร และยื่นแบบพร้อมชำระภาษีได้ที่ สำนักงานสรรพากรพื้นที่สาขาใดก็ได้ หรือสถานที่อื่นตามอธิบดีกำหนด

- ผู้มีหน้าที่เสียภาษีเสียชีวิต ให้ผู้จัดการมรดกทำเรื่องยื่นแบบ ภ.ม.60 และชำระภาษีแทนภายใน 180 วัน โดยต้องชำระภาษีพร้อมเงินเพิ่ม 1.5% ต่อเดือนหรือเศษของเดือน ของจำนวนภาษีที่ต้องชำระ ภายใน 150 วัน นับแต่วันที่ได้รับแต่งตั้งเป็นผู้จัดการมรดก โดยไม่ต้องเสียเบี้ยปรับ ทั้งนี้ให้คิดเงินเพิ่มตั้งแต่วันครบกำหนดยื่นแบบจนถึงวันที่ชำระภาษีครบถ้วน

- ผู้มีหน้าที่เสียภาษีถึงแก่ความตาย เมื่อครบกำหนดเวลาแล้วยังไม่ได้ยื่นแบบ ให้ผู้จัดการมรดกเป็นผู้ดำเนินการยื่นแบบและชำระภาษีแทน โดยต้องชำระ เงินเพิ่มร้อยละ 1.50 ต่อเดือนหรือเศษของเดือน และ เบี้ยปรับ 1 เท่าของเงินภาษีที่ต้องชำระ โดยเงินเพิ่มคำนวณตั้งแต่วันครบกำหนดยื่นแบบจนถึงวันที่ชำระภาษีครบถ้วนเช่นกัน

- หากมีการยื่นแบบและชำระภาษี ล่าช้ากว่ากำหนด ให้ผู้มีหน้าที่เสียภาษีชำระเงินภาษีพร้อม เงินเพิ่มร้อยละ 1.50 ต่อเดือนหรือเศษของเดือน และ เบี้ยปรับ 2 เท่าของเงินภาษีที่ต้องชำระ โดยคำนวณเงินเพิ่มตั้งแต่วันครบกำหนดยื่นแบบจนถึงวันที่ชำระภาษีเสร็จสิ้น

สำหรับการแต่งตั้งผู้จัดการมรดกเพื่อดำเนินการแทนผู้มีหน้าที่เสียภาษี ต้องกระทำภายใน 180 วัน นับแต่วันที่เกิดเหตุ หากไม่มีการแต่งตั้งภายในกำหนด ให้ ทายาทผู้มีสิทธิรับมรดก เป็นผู้ยื่นแบบ และชำระภาษีภายใน 150 วัน ทั้งนี้หากมีทายาทหลายคน ให้ตกลงมอบหมายให้คนใดคนหนึ่งเป็นผู้ดำเนินการ หากไม่สามารถตกลงกันได้ ให้ทายาทคนใดคนหนึ่งยื่นคำร้องต่อศาลเพื่อให้แต่งตั้งผู้จัดการมรดกต่อไป

เทคนิคการวางแผนภาษีมรดก

การส่งต่อมรดกให้ลูกหลานโดยไม่วางแผนล่วงหน้า อาจทำให้เสียภาษีสูงเกินจำเป็น การวางแผนการโอนมรดกให้แก่ทายาทตั้งแต่เนิ่นๆ จะช่วยให้ผู้ให้และผู้รับได้รับประโยชน์สูงสุด ลดภาระภาษี และป้องกันข้อพิพาทเรื่องการแบ่งมรดก เพราะถ้าไม่มีเอกสารระบุชัดเจนว่าใครเป็นเจ้าของบ้านหลังนั้น เช่น ไม่มีพินัยกรรม หรือไม่มีการโอนกรรมสิทธิ์ตามขั้นตอน อาจทำให้ลูกหลานแบ่งทรัพย์สินไม่ลงตัว บ้านอาจจะถูกอายัดชั่วคราวจนกว่าศาลจะตัดสิน ดังนั้นลองมาดูเทคนิคสำคัญในการวางแผนภาษีมรดก ที่สามารถนำไปใช้ได้จริงไปพร้อมกันเถอะ

- ทยอยโอนทรัพย์สินในตอนที่ยังมีชีวิตอยู่: การให้โดยเสน่หา ผู้ที่โอนกรรมสิทธิ์ จะเสียภาษี 5% ของมูลค่าทรัพย์สินในส่วนที่เกิน 20 ล้านบาท ดังนั้นหากทยอยโอนไม่เกินมูลค่าดังกล่าวต่อปี ก็จะช่วยลดภาระภาษีได้

- โอนที่ดิน หรือบ้านให้ลูกหลายคน: ช่วยกระจายมูลค่าทรัพย์สิน และลดภาระภาษีไม่ให้เกินเกณฑ์ที่กำหนด

- เปลี่ยนการถือครองให้เป็นทรัพย์สินที่ได้รับการยกเว้นภาษีมรดก: เช่น เงินสด ทองคำ เครื่องเพชร เครื่องประดับ หรือวัตถุโบราณ เป็นต้น สำหรับใครที่สนใจอยากเปลี่ยนบ้านให้เป็นเงินสด สามารถฝากขายบ้าน กับทางเว็บไซต์น่าอยู่ของเราได้นะครับ

- ซื้อประกันชีวิต: เงินที่ได้จากประกันชีวิต จะได้รับการยกเว้นการเสียภาษีมรดก

- ก่อตั้งมูลนิธิ สมาคม หรือวิสาหกิจเพื่อชุมชน: การจัดตั้งองค์กรที่ทำประโยชน์ต่อสังคมสามารถจดทะเบียนกับกรมสรรพากร เพื่อขอยกเว้นภาษีได้

สรุป ภาษีมรดกคืออะไร

ภาษีมรดก คือ ภาษีที่เกิดขึ้นเมื่อเราได้รับโอนทรัพย์สินจากผู้เสียชีวิต โดยผู้รับมรดกต้องชำระภาษีอัตรา และช่วงเวลาที่กฎหมายกำหนด หากมีการวางแผนล่วงหน้า เช่น โอนบ้าน การโอนที่ดินให้ลูกหลานก่อนเสียชีวิต จะถือว่าเป็นการให้โดยเสน่หา ซึ่งจะช่วยลดภาระภาษีได้อย่างถูกต้อง ไม่ผิดกฎหมาย และช่วยประหยัดได้มากขึ้น

คำถามที่พบบ่อย

ด้านล่างนี้เป็นการรวบรวม คำถามที่พบบ่อยเกี่ยวกับภาษีมรดก พร้อมคำตอบที่ชัดเจน เข้าใจง่าย เพื่อช่วยให้คุณวางแผนส่งต่อทรัพย์สินได้อย่างราบรื่นและปลอดภัย

1. ถ้าไม่จ่ายภาษีมรดกจะเกิดอะไรขึ้น

ตอบ ต้องเสียเงินเพิ่ม และค่าปรับตามกรณีที่กรมสรรพากรกำหนด และอาจถูกตรวจสอบหรือฟ้องร้องทางกฎหมาย ในกรณีร้ายแรงอาจถูกดำเนินคดีอาญาฐานเลี่ยงภาษี และทรัพย์สินอาจถูกอายัดหากไม่ชำระภาษีและเงินเพิ่ม ซึ่งกรมสรรพากรสามารถอายัดทรัพย์สิน หรือบังคับขายทรัพย์สิน เพื่อชำระภาษี

2. โอนที่ดินมรดกเสียภาษีกี่เปอร์เซ็นต์

ตอบ ขึ้นอยู่กับมูลค่าทรัพย์สินและความสัมพันธ์ เช่น ลูกต้องเสีย 5% บุคคลอื่นเสียภาษีมรดก 10% หากมูลค่าเกิน 100 ล้านบาท แต่ถ้าเป็นคู่สมรสจะได้รับการยกเว้น

3. ใครบ้างที่ได้รับการยกเว้นภาษีมรดก

ตอบ คู่สมรสโดยชอบด้วยกฎหมาย ผู้รับมรดกที่มูลค่าไม่เกิน 100 ล้านบาท และผู้ที่ได้รับมรดกเป็นทรัพย์สินบางประเภทที่มีกฎหมายเฉพาะยกเว้นภาษี

บทสรุป

การส่งต่อบ้านและทรัพย์สินให้ลูกหลานอย่างราบรื่น ต้องเข้าใจเรื่อง ภาษีมรดก และ ภาษีการให้โดยเสน่หา การวางแผนล่วงหน้า เช่น การโอนที่ดินให้ลูกในชีวิตจริง ทยอยโอนทรัพย์สิน หรือจัดทำเอกสารชัดเจน จะช่วยลดภาระภาษี ป้องกันข้อพิพาท และสร้างมรดกที่มั่นคงให้ลูกหลานได้อย่างปลอดภัย

สำหรับใครที่กำลังมองหาบ้านเดี่ยว, บ้านแฝด, คอนโดและทาวน์โฮม สามารถเข้ามาเลือกชมได้ที่เว็บไซต์น่าอยู่ นอกจากนี้ยังมีสาระน่ารู้ต่าง ๆ เกี่ยวกับบ้านที่น่าสนใจมาให้ทุกคนได้ติดตามกันอีกด้วยนะครับ

บทความแนะนำ

รู้ไว้ก่อนโดนฟ้อง! กรณีเจ้าของที่ดินเสียชีวิตแล้วทายาทต้องทำยังไง

รู้ไว้ก่อนโดนฟ้อง! กรณีเจ้าของที่ดินเสียชีวิตแล้วทายาทต้องทำยังไง

คู่มือเขียนพินัยกรรมมรดกที่ดินง่ายๆ ฉบับมือใหม่ ไม่ต้องง้อทนาย