ใครกำลังวางแผนจะกู้ซื้อบ้าน ซื้อรถ หรือทำบัตรเครดิต สิ่งแรกที่ต้องทำไม่ใช่การเดินเข้าธนาคาร แต่คือการ "เช็กเครดิตบูโร" เพื่อสำรวจสุขภาพทางการเงินของตัวเองก่อนค่ะ เพราะถ้าประวัติไม่สวย โอกาสกู้ผ่านก็น้อยลง วันนี้น้องบุรีรัมย์น่าอยู่ จะพามาทำความรู้จักกับเครดิตบูโร พร้อมวิธีกดเช็กเองง่ายๆ ผ่านมือถือ รู้ผลไวแบบไม่ต้องรอไปรษณีย์!

เครดิตบูโร คืออะไร? ทำไมต้องเช็ก?

เครดิตบูโร หรือชื่อเต็มๆ คือ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (National Credit Bureau) เป็นหน่วยงานกลางที่ทำหน้าที่รวบรวมประวัติการชำระสินเชื่อของเราจากสถาบันการเงินต่างๆ ไม่ว่าจะเป็น ประวัติการผ่อนบ้าน ผ่อนรถ บัตรเครดิต หรือ สินเชื่อส่วนบุคคล

ข้อมูลเหล่านี้จะถูกบันทึกไว้ใน "รายงานข้อมูลเครดิต" ซึ่งธนาคารจะเข้ามาดูเพื่อประกอบการตัดสินใจว่า "จะปล่อยกู้ให้เราไหม?" ถ้าเรามีประวัติการชำระดี (ไม่ค้างจ่าย) เครดิตก็จะดี กู้ผ่านง่าย แต่ถ้ามีประวัติค้างชำระบ่อยๆ เครดิตก็จะเสีย ทำให้กู้ยากขึ้น ซึ่งหลายๆคนมักพลาดลืมค่าใช้จ่ายเล็กๆน้อยๆในบางเดือนสะสมจนเสียเครดิต เราจึงควรเช็กเครดิตบูโรก็ตัดสินใจขอสินเชื่อครั้งใหม่นั่นเอง

ไขรหัส! สถานะบัญชีในเครดิตบูโร บอกอะไรเราบ้าง?

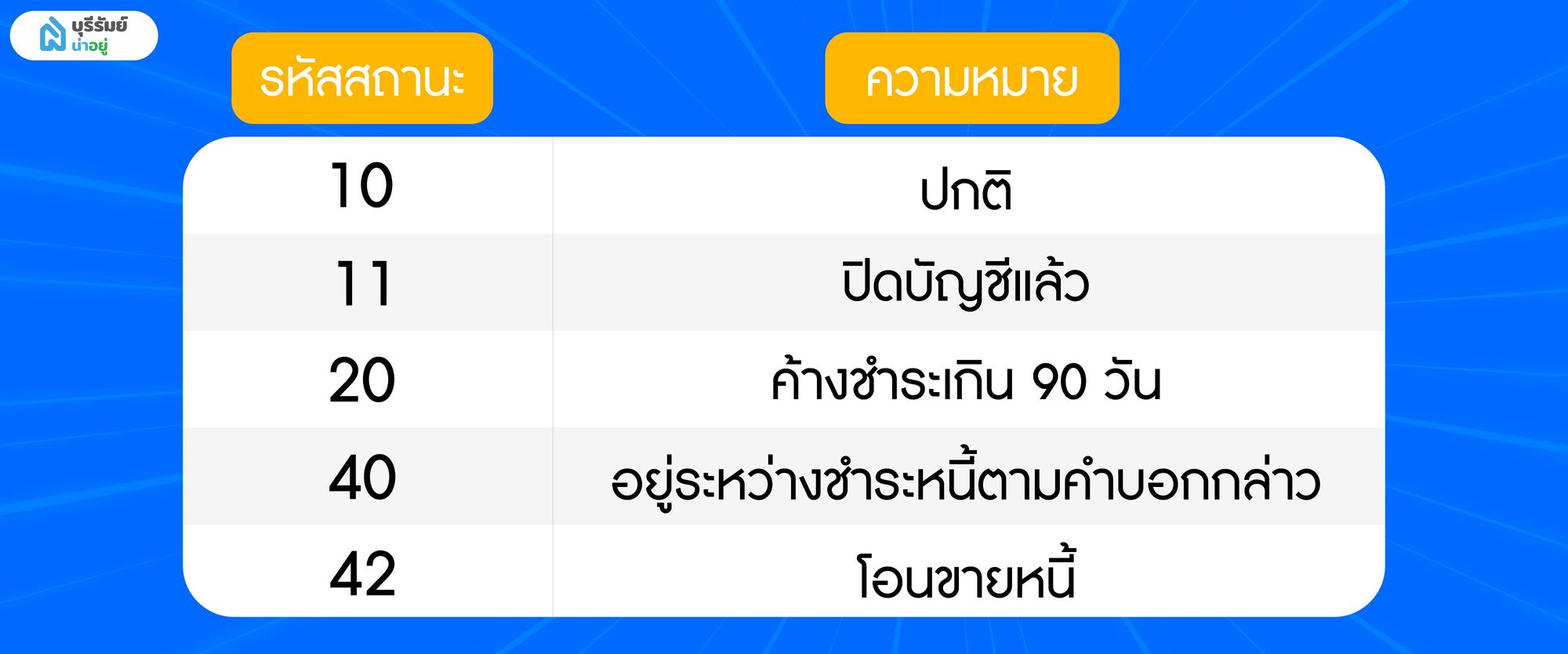

เมื่อเราได้เช็กเครดิตบูโรมาแล้ว สิ่งที่ต้องดูเป็นอันดับแรกคือ "สถานะบัญชี" ซึ่งจะแสดงเป็นรหัสตัวเลข มาดูกันว่ารหัสยอดฮิตที่เจอบ่อยๆ หมายความว่าอย่างไร

- สถานะ 10 (ปกติ): บัญชีนี้มีการชำระปกติ ไม่มีการค้างชำระ

- สถานะ 11 (ปิดบัญชีแล้ว): เคยมีสินเชื่อแต่ชำระหมดแล้วและปิดบัญชีไปแล้ว สถานะนี้ดีต่อการกู้ใหม่

- สถานะ 20 (ค้างชำระเกิน 90 วัน): หรือที่คนทั่วไปเรียกติดปากว่า "ติดบูโร" หรือ "หนี้เสีย (NPL)" สถานะนี้อันตราย! ต้องรีบติดต่อธนาคารเพื่อปรับปรุงโครงสร้างหนี้ด่วนๆ

- สถานะ 40 (อยู่ระหว่างชำระหนี้ตามคำบอกกล่าว): หนี้ที่ยังชำระไม่ครบ หรือรอการขายทอดตลาด

- สถานะ 42 (โอนขายหนี้): มีการโอนขายหนี้ไปยังบุคคลอื่น หรือนิติบุคคลอื่น

(ทริค: ถ้าเจอสถานะ 10 หรือ 11 สบายใจได้เลย แต่ถ้าเป็นเลขอื่น แนะนำให้รีบเคลียร์หนี้ก่อนยื่นกู้)

ชี้เป้า! ช่องทาง "เช็กเครดิตบูโร ออนไลน์" รู้ผลทันที ผ่านแอปฯ

ยุคนี้ไม่ต้องลางานไปศูนย์ตรวจเครดิตบูโรแล้ว! เพราะเราสามารถขอ เช็กเครดิตบูโรแบบสรุป (ฟรี) หรือ รายงานข้อมูลเครดิตแบบเต็ม (NCB e-Credit Report) ได้ผ่านแอปพลิเคชันธนาคารและแอปฯ พันธมิตร ข้อมูลส่งตรงเข้าอีเมลทันที หรือ ภายใน 24 ชม. เหมาะสำหรับคนใจร้อนหรือรีบใช้เอกสาร บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) รองรับแอปพลิเคชัน ดังนี้

| กลุ่มแอปพลิเคชัน | แอปที่รองรับ | จุดเด่น (Pros) | ข้อสังเกต (Cons) |

กลุ่มรีบใช้ทันที (รับผลทันที) | • Bangkok Bank (กรุงเทพ) • KKP Mobile (เกียรตินาคินฯ) • TLT Simply (โตโยต้า ลีสซิ่ง) | • ได้ไฟล์ PDF ทันที ไม่ต้องรออีเมล • สะดวก รวดเร็วที่สุด • เหมาะกับคนรีบใช้เอกสารด่วน | • เสียเงิน 150 บาท • ต้องมีแอปและบัญชีของธนาคารนั้นๆ |

กลุ่มรอไม่นาน (ภายใน 24 ชม.) | • Krungthai NEXT (กรุงไทย) • MyMo (ออมสิน) • เป๋าตัง (Paotang Pay) • BAAC Mobile (ธ.ก.ส.) | • แอปยอดนิยม คนส่วนใหญ่มีอยู่แล้ว (โดยเฉพาะเป๋าตัง/กรุงไทย) • ใช้งานง่าย จ่ายเงินสะดวก | • เสียเงิน 150 บาท • ต้องรอไฟล์ส่งเข้าอีเมล (ไม่ได้ไฟล์ทันทีบนแอป) |

กลุ่มรอหน่อย (ภายใน 3 วัน) | • ttb touch (ทีทีบี) • Flash Express (Flash Money) • SME D Bank | • เป็นทางเลือกสำหรับลูกค้า TTB หรือผู้ใช้ Flash Express เป็นประจำ | • เสียเงิน 150 บาท • รอนาน (ภายใน 3 วันทำการ) ไม่เหมาะกับคนรีบ |

กลุ่มสายฟรี (แบบสรุป) | • ทางรัฐ (Tang Rat) | • ฟรี! ไม่เสียเงินสักบาท • รู้ผลทันที บนหน้าจอแอป • เช็กได้บ่อยเท่าที่ต้องการ | • ได้แค่ "แบบสรุป" (ยอดหนี้รวม) • ไม่เห็นสถานะบัญชี (10, 20) และประวัติรายเดือน • ใช้ยื่นกู้ธนาคารไม่ได้ |

ช่องทาง "เช็กเครดิตบูโร แบบสรุป" ฟรี!

สำหรับใครที่แค่อยากเช็กเบื้องต้นว่ามีหนี้กี่บัญชี ยอดรวมเท่าไหร่ (แต่ไม่ดูรายละเอียดสถานะรายเดือน) สามารถเช็กได้ ฟรี ผ่านแอปฯ "ทางรัฐ" ได้เลย แต่รายงานข้อมูลเครดิต (แบบสรุป) เป็นภาพรวมข้อมูลหนี้เบื้องต้น ระบุเพียง จำนวนบัญชีสินเชื่อ วงเงินสินเชื่อรวม ยอดหนี้คงเหลือรวม ประเภทบัญชีสินเชื่อต่าง ๆ เช่น บัตรเครดิต สินเชื่อบุคคล บ้าน เช่าซื้อ และยอดหนี้คงเหลือ แสดงยอดหนี้ที่ถูกจัดเก็บไว้ในบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด เท่านั้น ไม่สามารถนำไปอ้างอิงต่อบุคคลใดได้

วิธีเช็กเครดิตบูโร แบบสรุป ฟรี! ผ่านแอปฯ "ทางรัฐ"

1. ดาวน์โหลดและลงทะเบียน

- ดาวน์โหลดแอปฯ "ทางรัฐ" (TangRat) ได้ทั้ง App Store และ Google Play

- แนะนำ: หากใครมีแอปฯ ThaiD (แอปบัตรประชาชนดิจิทัล) อยู่แล้ว ให้เลือก "เข้าสู่ระบบด้วย ThaiD" จะง่ายและไวที่สุด ไม่ต้องกรอกข้อมูลยืนยันตัวตนใหม่

2. กดเข้าเมนูเช็กเครดิต

- เมื่อเข้ามาที่หน้าแรกของแอปฯ ให้มองหาปุ่มเมนูที่ชื่อว่า "ตรวจสอบเครดิตบูโร" (มักจะอยู่ในหมวด "บริการยอดฮิต" หรือ "การเงิน/ประกัน")

- หรือกดที่ปุ่ม 🔍 (ค้นหาบริการ) แล้วพิมพ์คำว่า "เครดิตบูโร" ก็เจอทันที

3. ดูผลได้ทันที

ระบบจะแสดงข้อมูล "แบบสรุป" ขึ้นมาบนหน้าจอทันที (ไม่ต้องรออีเมล) โดยจะบอกข้อมูลสำคัญ 3 อย่างคือ:

- จำนวนบัญชีสินเชื่อ: (เช่น มีจำนวนบัญชีสินเชื่อถูกเปิดทั้งหมดกี่บัญชี โดยมีแยกทั้งที่ยังเปิดอยู่ และ ปิดแล้ว)

- วงเงินสินเชื่อรวม: (วงเงินทั้งหมดที่ธนาคารอนุมัติให้เรา)

- ยอดหนี้คงเหลือรวม: (หนี้ที่เราค้างอยู่จริงๆ ตอนนี้กี่บาท)

ติดบูโรทำไง? ไขทางรอด แก้หนี้ยังไงให้กลับมากู้ผ่าน! (ฉบับปี 2026)

ถ้าคุณใช้แอปข้างต้นเช็กเครดิตบูโรแล้วเจอ สถานะ 20 (ค้างชำระเกิน 90 วัน) หรือที่เรียกกันว่า "หนี้เสีย" (NPL) คนอยากมีบ้าน อย่าเพิ่งถอดใจทิ้งฝันนะ! เพราะเครดิตเสียได้ ก็ซ่อมได้ เรามาดูวิธีแก้ไขทีละสเต็ปกันเลย

1. ถ้าไม่รู้ว่าต้องทำยังไง? เริ่มต้นที่ "อย่าหนี"

กฎเหล็กข้อแรกคือ "ห้ามหนีหนี้" เด็ดขาด ให้รีบเดินเข้าไปคุยกับธนาคารเจ้าหนี้ทันที เพื่อแสดงเจตนาว่าเราอยากจะจ่ายคืน (แต่ตอนนี้ไหวแค่ไหนก็ว่ากันไป) โดยมีทางเลือกหลักๆ ดังนี้

- ทางเลือก A: ปิดบัญชี (Haircut/Pay-off): จ่ายเงินก้อนตูมเดียวจบ (มักขอลดดอกเบี้ยได้) ผลลัพธ์: สถานะจะเปลี่ยนเป็น 11 (ปิดบัญชีแล้ว) ทันที วิธีนี้เครดิตกลับมาสวยไวที่สุด

- ทางเลือก B: ปรับปรุงโครงสร้างหนี้ (Refinance/Restructure): ขอยืดเวลาผ่อน, ขอลดดอกเบี้ย หรือรวมหนี้ เพื่อให้ยอดผ่อนต่อเดือนลดลง ผลลัพธ์: สถานะอาจจะยังโชว์ว่ามีการปรับโครงสร้างหนี้ แต่ถ้าเราผ่อนตรงตามสัญญาใหม่ไปเรื่อยๆ เครดิตก็จะค่อยๆ ดีขึ้น

2. จ่ายหมดแล้ว "ประวัติจะหายไป" ตอนไหน? (กฎ 3 ปี)

นี่คือคำถามยอดฮิต! หลายคนคิดว่าจ่ายหนี้หมดปุ๊บ ประวัติเสียหายปั๊บ... แต่ความจริงคือไม่ใช่ค่ะ

- ความจริง: ข้อมูลเครดิตบูโรจะเก็บประวัติย้อนหลัง 3 ปี (36 เดือน)

- อธิบายง่ายๆ: แม้เราจะจ่ายหนี้หมดวันนี้ (สถานะเปลี่ยนเป็น 11 ปิดบัญชี) แต่ประวัติเดิมที่เป็น "สถานะ 20 (ค้างจ่าย)" ของเดือนก่อนๆ จะยังโชว์อยู่ในระบบไปอีก 36 เดือน

- เมื่อไหร่ประวัติจะสวยกริ๊บ?: ต้องรอให้ผ่านไป 3 ปี นับจากวันที่เราปิดบัญชี ประวัติการค้างชำระเดิมถึงจะถูกลบออกไปจากระบบจนหมดเกลี้ยง (Clean Sheet)

3. จำเป็นต้องรอ 3 ปีไหม ถึงจะกู้ซื้อบ้านได้?

ข่าวดีคือ "ไม่จำเป็นเสมอไป" แม้ประวัติจะยังโชว์อยู่ แต่ถ้าสถานะปัจจุบันเราเป็น 11 (ปิดบัญชีแล้ว) ธนาคารหลายแห่งก็เปิดโอกาสให้กู้ได้ โดยมีเกณฑ์คร่าวๆ ดังนี้:

- หลังปิดหนี้ 3-6 เดือน: กู้ยากหน่อย แต่อาจมีลุ้นกับธนาคารของรัฐ (เช่น ธอส.) หรือสินเชื่อบางประเภท หากมีเงินเก็บนอนนิ่งๆ ในบัญชีโชว์ความพร้อม

- หลังปิดหนี้ 1 ปี (12 เดือน): เริ่มเนื้อหอม! หลายธนาคารเริ่มรับพิจารณา เพราะเห็นว่าเรามีวินัยทางการเงินดีขึ้นมา 1 ปีเต็มแล้ว

- หลังปิดหนี้ 3 ปี: หล่อเลย! ประวัติขาวสะอาด ยื่นกู้ได้ทุกธนาคารเหมือนคนไม่เคยมีแผล

💡บทความแนะนำ : ก่อนซื้อบ้านต้องรู้! สอนคำนวณ DSR ก่อนกู้ ซื้อบ้าน

How to: สร้างเครดิตใหม่ระหว่างรอ (Re-build Credit)

ระหว่างที่รอเวลาให้ประวัติเก่าหายไป อย่าอยู่เฉยๆ ปล่อยเวลาทิ้ง ให้สร้างเครดิตใหม่ไปด้วย

- เดินบัญชีให้สวย: เงินเดือนเข้า ห้ามถอนหมด เหลือติดบัญชีไว้บ้าง

- สร้างวินัยใหม่: จ่ายค่าน้ำ ค่าไฟ ค่าโทรศัพท์ให้ตรงเวลา (บางธนาคารดูข้อมูลพวกนี้ประกอบด้วยตอนเช็กเครดิตบูโรด้วย)

- เก็บเงินก้อน: ยิ่งมีเงินดาวน์เยอะ ธนาคารยิ่งมั่นใจว่าเราผ่อนไหวแม้จะเคยมีประวัติเสียมาก่อน

เมื่อเช็กแล้วมั่นใจว่า "เครดิตดี กู้ผ่านฉลุย!" (สถานะ 10) ก็ถึงเวลาสานฝันคนอยากมีบ้าน ยิ่งปีนี้มีโครงการเปิดตัวใหม่เพียบ น้องบุรีรัมย์น่าอยู่ แนะนำให้ลองเข้าไปส่องใน รู้ก่อนใคร! ส่องพิกัด 8 โครงการบ้านบุรีรัมย์ ราคาพรีเซล เปิดตัวใหม่ 2569 ที่เรารวบรวมทำเลสวยและราคาดีที่สุดมาฝาก รับรองว่าเครดิตดีแบบนี้ ยื่นกู้รอบพรีเซลผ่านง่าย ได้บ้านราคาคุ้มค่าแน่นอน

บทสรุป

การรู้เขารู้เรา รบร้อยครั้งชนะร้อยครั้ง! การ เช็กเครดิตบูโร คือก้าวแรกที่สำคัญที่สุดของคนอยากมีบ้าน เมื่อเช็กแล้วประวัติดี (สถานะ 10) ก็เตรียมเอกสารยื่นกู้ได้อย่างมั่นใจ แต่ถ้าประวัติยังไม่สวย ก็จะได้รีบแก้ไขได้ทันท่วงที

และถ้าใครที่เครดิตผ่านฉลุย เตรียมมองหาบ้านในฝันที่บุรีรัมย์ ลองแวะมาเลือกชมโครงการบ้านเดี่ยว บ้านแฝด คอนโด หรือ ทาวน์โฮม ได้ที่เว็บไซต์ บุรีรัมย์น่าอยู่ แหล่งรวมอสังหาฯ ที่ครบและใช้งานง่ายที่สุดในบุรีรัมย์ได้เลยนะคะ!

FAQ: คำถามที่พบบ่อย เมื่ออยากเช็กเครดิตบูโร

Q: เช็กเครดิตบูโรบ่อยๆ จะทำให้เครดิตเสีย หรือคะแนนตกไหม?

A : ไม่จริงค่ะ! เรา (เจ้าของข้อมูล) เช็กประวัติตัวเองได้บ่อยเท่าที่ต้องการ "ไม่มีผล" ต่อคะแนนเครดิต และธนาคารจะไม่เห็นประวัติการเช็กส่วนนี้ของเราค่ะ

Q: ถ้าสถานะเป็น 20 (ค้างชำระ) ต้องทำยังไง?

A: ห้ามปล่อยทิ้งไว้เด็ดขาด! ให้รีบติดต่อธนาคารเจ้าหนี้เพื่อขอ "ปรับปรุงโครงสร้างหนี้" หรือปิดยอดหนี้ให้เรียบร้อย หลังจากปิดหนี้แล้ว สถานะจะเปลี่ยนเป็น 11 (ปิดบัญชี) ซึ่งจะช่วยให้เรากลับมากู้สินเชื่อใหม่ได้ในอนาคต

Q: เช็กให้แฟน หรือ พ่อแม่ ผ่านแอปได้ไหม?

A: ไม่ได้ค่ะ การเช็กผ่านแอปฯ ต้องทำรายการและยืนยันตัวตนด้วยตัวเองเท่านั้น (เจ้าตัวต้องกดเอง)

บทความที่น่าสนใจ

- รู้ก่อนใคร! ส่องพิกัด 8 โครงการบ้านบุรีรัมย์ ราคาพรีเซล เปิดตัวใหม่ 2569

- เงินเดือน 15000 กู้ ซื้อ บ้าน ได้กี่บาท? สอนคำนวณ DSR ก่อนกู้ ซื้อบ้าน

- ผ่อนถูกกว่าเช่า! 7 บ้าน ราคา ไม่ เกิน 2 ล้าน บุรีรัมย์ ผ่อนเริ่ม 4,xxx