ดอกเบี้ยรีไฟแนนซ์บ้าน มิถุนายน 2569 อัปเดตล่าสุด พร้อมวิธีเลือกธนาคารให้คุ้มที่สุด

ดอกเบี้ยรีไฟแนนซ์บ้าน มิถุนายน 2569 ถือเป็นข้อมูลสำคัญสำหรับคนผ่อนบ้าน เพราะหลังหมดช่วงโปรโมชั่น ดอกเบี้ยสินเชื่อบ้านมักจะปรับขึ้นตามอัตราของธนาคาร การรีไฟแนนซ์บ้านจึงเป็นวิธีช่วยลดภาระดอกเบี้ย และค่างวดให้เบาลงได้

ดังนั้นถ้าเลือกช่วงเวลา และข้อเสนอที่เหมาะสมของแต่ละธนาคาร ก็ยิ่งเพิ่มโอกาสที่จะประหยัดเงินในกระเป๋าอย่างคุ้มค่าครับ โดยจะมีรายละเอียดดอกเบี้ยรีไฟแนนซ์บ้าน มิถุนายน 2569 ไหนที่น่าสนใจบ้าง เดี๋ยวเราไปดูกันเลยครับ

สรุปล่าสุด ดอกเบี้ยรีไฟแนนซ์บ้าน มิถุนายน 2569

อัปเดตดอกเบี้ยรีไฟแนนซ์บ้าน มิถุนายน 2569 เฉลี่ย 3 ปีแรก จากสถาบันการเงินชั้นนำ 7 แห่งมาให้เพื่อน ๆ ได้เปรียบเทียบกันให้เห็นความคุ้มค่า และความเหมาะสมต่อแนวทางแผนการเงินครับ

1. ธนาคารออมสิน (GSB)

ธนาคารออมสินโดดเด่นเรื่องของการอัดโปรโมชั่นลดกระหน่ำในปีแรกเพื่อดึงดูดผู้ที่ต้องการประหยัดค่าใช้จ่ายทันทีหลังการรีไฟแนนซ์บ้าน โดยอัตราดอกเบี้ยมีดังนี้ครับ

- ดอกเบี้ยปีที่ 1: อยู่ที่ 0.99% ซึ่งถือเป็นตัวเลขปีแรกที่ต่ำที่สุดในตลาดขณะนี้

- ดอกเบี้ยปีที่ 2: อยู่ที่ 3.33%

- ดอกเบี้ยปีที่ 3: อยู่ที่ 3.33%

- อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก: อยู่ที่ 2.55%

2. ธนาคารอาคารสงเคราะห์ (ธอส. GH Bank)

ธอส. ยังรักษามาตรฐานการเป็นสถาบันการเงินเพื่อคนอยากมีบ้านอย่างมั่นคง โดยมอบโครงสร้างดอกเบี้ยแบบขั้นบันไดที่ค่อย ๆ ปรับขึ้น โดยสามารถสรุปอัตราดอกเบี้ยได้ดังนี้

- ดอกเบี้ยปีที่ 1: อยู่ที่ 1.75%

- ดอกเบี้ยปีที่ 2: อยู่ที่ 2.75%

- ดอกเบี้ยปีที่ 3: อยู่ที่ 3.65% (ระบุเงื่อนไขอ้างอิงอัตรา MRR - 2.495%)

- อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก: อยู่ที่ 2.72%

โดยในอัตราดอกเบี้ยดังกล่าวผู้กู้ต้องทำประกันชีวิตคุ้มครองสินเชื่อ (MRTA / MLTA) ตามเงื่อนไขที่ธนาคารกำหนด และสามารถดูรายละเอียดเพิ่มเติมได้ที่ สินเชื่อรีไฟแนนซ์ธนาคาร ธอส.

3. ธนาคารกรุงไทย (KTB)

โปรโมชั่นดอกเบี้ยรีไฟแนนซ์บ้าน มิถุนายน 2569 จากธนาคารกรุงไทย ออกแบบมาเพื่อดึงดูดกลุ่มเป้าหมายทีต้องการลดภาระสินเชื่อด้วยตัวเลขอัตราดอกเบี้ยเฉลี่ยรวมต่ำเป็นอันดับต้น ๆ โดยเริ่มที่

- ดอกเบี้ยปีที่ 1: อยู่ที่ 1.33%

- ดอกเบี้ยปีที่ 2: อยู่ที่ 2.58%

- ดอกเบี้ยปีที่ 3: อยู่ที่ 3.38%

- อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก: อยู่ที่ 2.43%

4. ธนาคารทหารไทยธนชาต (TTB)

TTB เลือกใช้กลยุทธ์ที่แตกต่างโดยมอบอัตราดอกเบี้ยคงที่ตลอดช่วงระยะเวลาโปรโมชั่น 3 ปีแรก ช่วยตัดความกังวลเรื่องการเปลี่ยนแปลงของอัตราดอกเบี้ยในตลาด และเพื่อการวางแผนการเงินที่ชัดเจน ซึ่งมีรายละเอียดดังนี้

- ดอกเบี้ยปีที่ 1: อยู่ที่ 2.89%

- ดอกเบี้ยปีที่ 2: อยู่ที่ 2.89%

- ดอกเบี้ยปีที่ 3: อยู่ที่ 2.89%

- อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก: อยู่ที่ 2.89%

5. ธนาคารแลนด์แอนด์เฮ้าส์ (LH Bank)

LH Bank หรือ ธนาคารแลนด์แอนด์เฮ้าส์ นำเสนอโครงสร้างดอกเบี้ยรีไฟแนนซ์บ้าน มิถุนายน 2569 ที่มีความคงที่และสม่ำเสมอตั้งแต่ปีที่ 2 เป็นต้นไป พร้อมเงื่อนไขพิเศษที่ผู้กู้ต้องศึกษาเพิ่มเติมได้แก่

- ดอกเบี้ยปีที่ 1: อยู่ที่ 1.59%

- ดอกเบี้ยปีที่ 2: อยู่ที่ 3.63%

- ดอกเบี้ยปีที่ 3: อยู่ที่ 3.63%

- อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก: อยู่ที่ 2.95%

6. ธนาคารเกียรตินาคินภัทร (KKP)

ธนาคารเกียรตินาคินภัทรประกาศดอกเบี้ยรีไฟแนนซ์บ้าน มิถุนายน 2569 ซึ่งเป็นอัตราแบบขั้นบันไดที่ปรับเพิ่มขึ้นตามจำนวนปี ซึ่งผู้กู้ควรพิจารณาเปรียบเทียบเงื่อนไขอื่นร่วมด้วย โดยตัวเลขอัตราดอกเบี้ยมีดังนี้

- ดอกเบี้ยปีที่ 1: อยู่ที่ 1.99%

- ดอกเบี้ยปีที่ 2: อยู่ที่ 3.475%

- ดอกเบี้ยปีที่ 3: อยู่ที่ 3.985%

- อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก: อยู่ที่ 3.15%

ถึงแม้อัตราดอกเบี้ยเฉลี่ยจะสูงกว่าบางธนาคาร แต่ยังมีข้อเสนอพิเศษฟรีค่าธรรมเนียมต่าง ๆ เหมาะสำหรับผู้ที่ต้องการเปรียบเทียบโปรโมชั่น หรือมองหาสิทธิประโยชน์ด้านวงเงินเพิ่มเติมครับ

7. ธนาคารซีไอเอ็มบี (CIMB Thai)

ธนาคาร CIMB ยังคงเป็นสถาบันการเงินที่ทำข้อเสนอได้น่าสนใจ ด้วยโครงสร้างดอกเบี้ยคงที่ในปีที่ 2 และ 3 เท่า ๆ กัน โดยสรุปรายละเอียดดอกเบี้ยได้ดังนี้

- ดอกเบี้ยปีที่ 1: อยู่ที่ 1.59%

- ดอกเบี้ยปีที่ 2: อยู่ที่ 3.14%

- ดอกเบี้ยปีที่ 3: อยู่ที่ 3.14%

- อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก: อยู่ที่ 2.62%

รีไฟแนนซ์บ้านสำคัญแต่ไหน? ทำไมคนผ่อนบ้านครบ 3 ปีถึงต้องทำ?

รีไฟแนนซ์บ้าน (Refinance) คือ การย้ายสินเชื่อบ้านจากธนาคารเดิมไปธนาคารใหม่ที่มีข้อเสนออัตราดอกเบี้ยหรือเงื่อนไขที่ดีกว่า โดยธนาคารใหม่จะเข้ามาปิดหนี้เดิมให้ทั้งหมด และผู้กู้จะเริ่มผ่อนต่อกับธนาคารที่เลือกตามสัญญาฉบับใหม่

สาเหตุที่คนส่วนใหญ่นิยมรีไฟแนนซ์หลังผ่อนครบ 3 ปี เพราะเป็นช่วงที่โปรโมชั่นดอกเบี้ยพิเศษของสัญญาสินเชื่อเดิมสิ้นสุด และดอกเบี้ยจะปรับขึ้นเข้าสู่อัตราลอยตัว ทำให้ภาระดอกเบี้ยเพิ่มขึ้นอย่างเห็นได้ชัด

รีไฟแนนซ์บ้านต่างจากรีเทนชันยังไง?

การรีไฟแนนซ์ และรีเทนชันบ้าน ทั้งสองวิธีต่างก็มีเป้าหมายเพื่อลดอัตราดอกเบี้ยบ้านเหมือนกัน แต่มีกระบวนการ และเงื่อนไขที่แตกต่างกันอย่างสิ้นเชิง ซึ่งสามารถสรุปข้อจำกัดได้ดังนี้ครับ

- การรีไฟแนนซ์บ้าน (Refinance): คือการย้ายสินเชื่อไปธนาคารใหม่ เพื่อรับข้อเสนอดอกเบี้ยโปรโมชั่นชุดใหม่ที่ต่ำกว่าเดิม แต่ผู้กู้จะต้องสำรองค่าใช้จ่ายส่วนอื่น ๆ และต้อเตรียมเอกสารยื่นกู้ใหม่ทั้งหมด

- การรีเทนชันบ้าน (Retention): คือการเข้าไปเจรจาขอปรับลดอัตราดอกเบี้ยกับธนาคารเดิมที่ยังผ่อนอยู่ ซึ่งข้อดีคือขั้นตอนง่าย อนุมัติไว เอกสารน้อย และแทบจะไม่มีค่าธรรมเนียมแฝง แต่ดอกเบี้ยใหม่อาจจะไม่ได้ลดต่ำเท่ากับการย้ายธนาคาร

ทำไมดอกเบี้ยบ้านหลังปีที่ 3 ถึงสูงขึ้น?

สาเหตุหลักที่ดอกเบี้ยบ้านสูงขึ้นเป็นเพราะสินเชื่อบ้านของแต่ละธนาคารต่างเริ่มลดเปอร์เซ็นต์การรีไฟแนนซ์เพื่อรักษาฐานลูกค้า ทำให้เราได้รับอัตราดอกเบี้ยพิเศษเฉลี่ยต่ำ (Fixed Rate) อยู่ที่ประมาณ 2.5%-3.5% เฉพาะในช่วง 1-3 ปีแรกเท่านั้น เพื่อจูงใจและลดภาระให้ผู้กู้ในช่วงเริ่มต้น

แต่พอเข้าสู่ปีที่ 4 อัตราดอกเบี้ยจะถูกปรับเปลี่ยนเป็นอัตราดอกเบี้ยลอยตัว (Floating Rate) โดยอ้างอิงจากค่า MRR หรือ MLR ของแต่ละธนาคาร ส่งผลให้ดอกเบี้ยจริงขยับขึ้นไปที่ 5.5%-7.5% ต่อปี ซึ่งค่างวดที่เราจ่ายไปจะถูกหักดอกเบี้ยมากกว่าหักเงินต้นครับ

ด้วยเหตุนี้ หลายคนจึงเริ่มเปรียบเทียบดอกเบี้ยรีไฟแนนซ์บ้าน มิถุนายน 2569 เพื่อหาทางเลือกที่ช่วยลดภาระการผ่อนในระยะยาวครับ

รีไฟแนนซ์บ้าน 2569 เมื่อไหร่ถึงคุ้ม ?

เชื่อว่าคำถามที่คนผ่อนบ้านสงสัยมากที่สุดคือ เราควรย้ายหนี้ช่วงไหนถึงจะไม่ขาดทุน การรีไฟแนนซ์บ้านจะคุ้มค่าที่สุดก็ต่อเมื่อ “ส่วนต่างของดอกเบี้ยที่ประหยัดได้ มีมูลค่ามากกว่าค่าใช้จ่ายในการดำเนินการย้ายธนาคาร” โดยน้อง “น่าอยู่” สรุปเช็กลิสต์ 3 ข้อสำคัญในการประเมินความคุ้มค่าดังนี้ครับ

- ผ่อนบ้านมาแล้วครบ 3 ปีเต็ม: หรือตามสัญญากู้ฉบับเดิม เพื่อป้องกันการโดนเบี้ยปรับกรณีไถ่ถอนสินเชื่อก่อนกำหนด ซึ่งมักคิดอยู่ที่ 3% ของยอดหนี้คงเหลือ

- ส่วนต่างดอกเบี้ยเฉลี่ยต่างกันมากกว่า 1% ขึ้นไป: เช่น ถ้าธนาคารเดิมปรับดอกเบี้ยลอยตัวขึ้นเป็น 6% แต่ธนาคารใหม่เสนอโปรโมชั่นรีไฟแนนซ์เฉลี่ย 3 ปีแรก อยู่ที่ 3.2% โดยส่วนต่างที่ห่างกันถือเป็นความคุ้มค่าสำหรับการรีไฟแนนซ์ครับ

- ยอดหนี้คงเหลือคุ้มทุน: ควรมีเงินต้นคงเหลือไม่ต่ำกว่า 1 ล้านบาทขึ้นไป เพราะถ้ายอดหนี้น้อยเกินไป ส่วนต่างดอกเบี้ยที่เซฟได้อาจจะไม่คุ้มกับค่าธรรมเนียม และค่าทำเรื่องอื่น ๆ ครับ

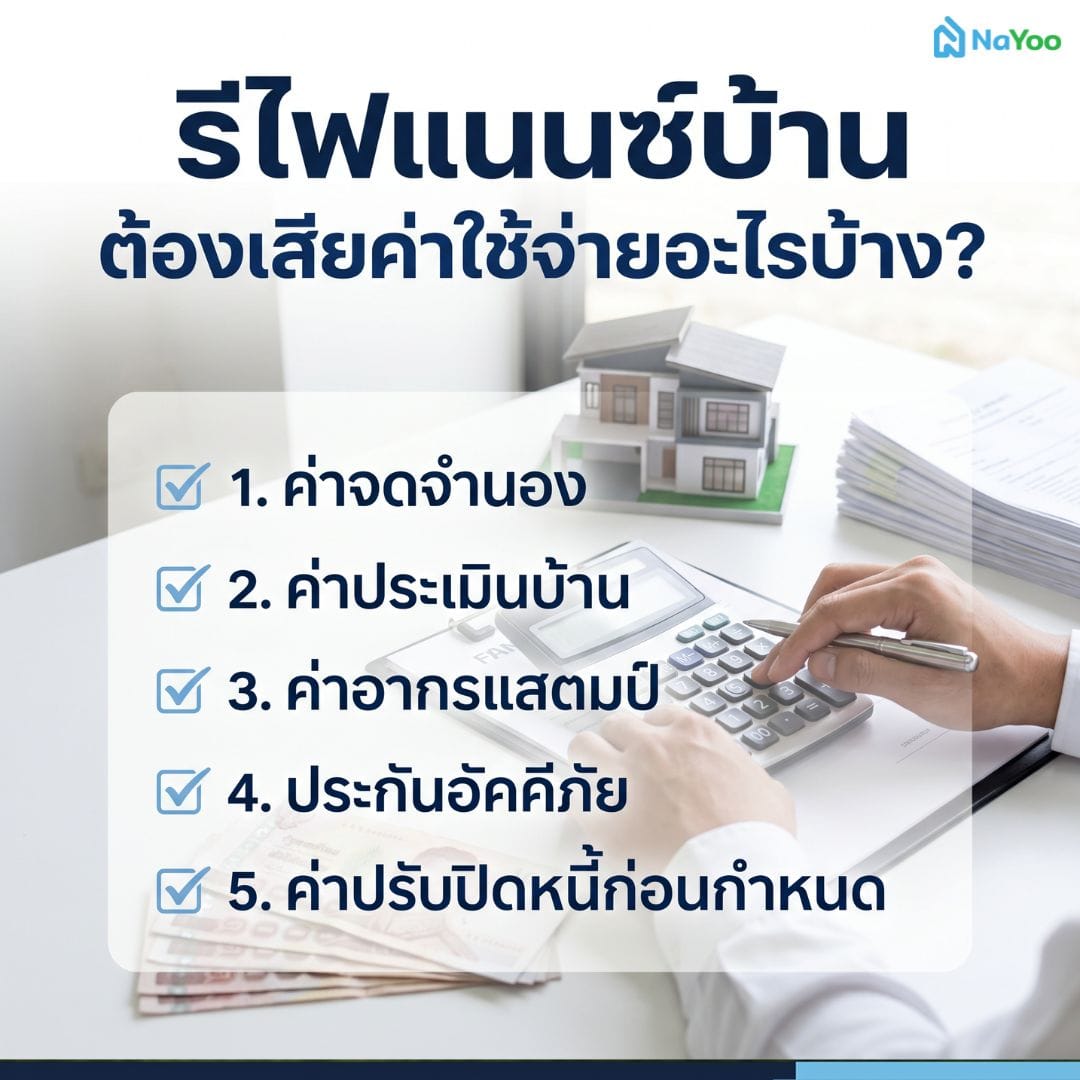

รีไฟแนนซ์บ้าน 2569 ต้องเสียค่าใช้จ่ายอะไรบ้าง?

ถึงแม้ตัวเลขอัตราดอกเบี้ยรีไฟแนนซ์บ้าน มิถุนายน 2569 ของธนาคารใหม่จะน่าดึงดูดแค่ไหน เราควรคำนวณเงินก้อนที่ต้องจ่ายในวันเปลี่ยนสัญญาประกอบการตัดสินใจด้วย โดยมีค่าธรรมเนียมพื้นฐาน 5 รายการ ได้แก่

- ค่าจดจำนอง: คิดเป็น 1% ของวงเงินกู้ยืมใหม่ (เช่น วงเงินรีไฟแนนซ์ 3,000,000 บาท ต้องเตรียมเงินจ่ายค่าจดจำนอง 30,000 บาท)

- ค่าธรรมเนียมการประเมินราคาหลักทรัพย์: อยู่ที่ประมาณ 2,500-4,000 บาท ต่อแปลง ขึ้นอยู่กับเงื่อนไขของแต่ละธนาคาร

- ค่าอากรแสตมป์: คิดในอัตรา 0.05% ของวงเงินสินเชื่อใหม่ สูงสุดไม่เกิน 10,000 บาท

- ค่าธรรมเนียมการทำประกันอัคคีภัย: เป็นข้อบังคับกฎหมายอสังหาฯ เพื่อคุ้มครองหลักประกัน โดยค่าประกันจะคิดตามขนาดและโครงสร้างของตัวบ้าน

- ค่าเบี้ยปรับการไถ่ถอนก่อนกำหนด: ประมาณ 3% ของยอดหนี้คงเหลือเดิม (จ่ายเมื่อรีไฟแนนซ์ก่อนครบกำหนด 3 ปีในสัญญาเก่า)

ก่อนยื่นรีไฟแนนซ์บ้าน 2569 ต้องเตรียมเอกสารอะไรบ้าง?

ก่อนจะขอยื่นรีไฟแนนซ์บ้าน การจัดชุดเอกสารแสดงรายรับ และเอกสารหลักประกันให้เรียบร้อย ครบถ้วนตั้งแต่แรกจะช่วยให้กระบวนการพิจารณาตรวจสอบสิทธิ์และอนุมัติวงเงินของธนาคารใหม่ทำงานได้ไวขึ้น โดยเอกสารที่ต้องใช้ มีดังนี้ครับ

- หมวดเอกสารส่วนตัว:

- บัตรประชาชน

- ทะเบียนบ้าน

- เอกสารเปลี่ยนชื่อ นามสกุล (ถ้ามี)

- ทะเบียนสมรส

- หมวดเอกสารแสดงรายได้ (พนักงานประจำ):

- สลิปเงินเดือนย้อนหลัง 3-6 เดือนล่าสุด

- หนังสือรับรองเงินเดือนฉบับจริง

- รายการเดินบัญชีธนาคารย้อนหลัง (Statement) 6 เดือน

- หมวดเอกสารแสดงรายได้ (ธุรกิจส่วนตัว/ฟรีแลนซ์):

- ทะเบียนการค้า

- หนังสือรับรองบริษัท

- ใบภ.พ.30

- รายการเดินบัญชีธนาคารในนามบริษัท/ส่วนตัว ย้อนหลัง 12 เดือน

- หมวดเอกสารหลักประกันเดิม:

- สำเนาโฉนดที่ดินด้านหน้า และด้านหลัง

- สัญญากู้เงินธนาคารเดิม

- สัญญาจดจำนอง

- ใบเสร็จรับเงินค่างวดเดือนล่าสุดเพื่อยืนยันยอดหนี้คงเหลือ

นอกจากนี้ผู้ที่กำลังวางแผนรีไฟแนนซ์ควรศึกษาเรื่องวิธีขอลดดอกเบี้ยบ้านกับธนาคาร เพิ่มเติม เพื่อประเมินความพร้อมทางการเงินก่อนยื่นกู้ใหม่

บทส่งท้าย

ดอกเบี้ยรีไฟแนนซ์บ้าน มิถุนายน 2569 เป็นสิ่งที่เจ้าของบ้านควรติดตามข่าวสารอยู่เสมอ เพราะอัตราดอกเบี้ยช่วงโปรไม่ว่าจะดอกเบี้ยต่ำพิเศษ ฟรีค่าธรรมเนียม หรือค่างวดผ่อนต่ำในช่วงแรกแค่ไหน พอพ้นระยะกำหนดสัญญา ค่าใช้จ่ายก็อาจเพิ่มสูงขึ้นกว่าที่คิด ดังนั้นควรเปรียบเทียบข้อเสนอ และประเมินความคุ้มค่าก่อนตัดสินใจให้ดีครับ

และสำหรับเพื่อน ๆ ที่กำลังมองหาทางเลือกใหม่ หรืออยากย้ายทำเลที่อยู่อาศัย ไม่ว่าจะเป็นบ้านเดี่ยว คอนโดและทาวน์โฮม ก็สามารถเข้าไปดูรายละเอียดได้บนเว็บไซต์ “น่าอยู่” ที่รวบรวมข้อมูลอสังหาฯ และข้อมูลสินเชื่อ การเงินไว้ให้อีกมากมายครับ

คำถามที่พบบ่อย

1. ดอกเบี้ยรีไฟแนนซ์บ้าน มิถุนายน 2569 ธนาคารไหนดอกเบี้ยถูก ?

ควรพิจารณาดอกเบี้ยเฉลี่ย 3 ปีแรก และค่าใช้จ่ายรวม ไม่ควรดูแค่อัตราดอกเบี้ยปีแรกเพียงอย่างเดียวครับ เพราะเงื่อนไขของแต่ละธนาคารแตกต่างกัน

2. ผ่อนบ้านไม่ถึง 3 ปี รีไฟแนนซ์ได้ไหม ?

ทำได้ครับ แต่ต้องดูเงื่อนไขในสัญญาเดิมก่อน เพราะส่วนใหญ่ธนาคารจะมีข้อกำหนดช่วงเวลาห้ามรีไฟแนนซ์ (Lock Period) และอาจมีค่าปรับกรณีปิดบัญชีก่อนกำหนด

3. รีไฟแนนซ์บ้านแล้วต้องยื่นกู้ใหม่ไหม ?

ต้องยื่นขอสินเชื่อใหม่กับธนาคารปลายทางครับ โดยธนาคารใหม่นี้จะพิจารณารายได้ ภาระหนี้ และประวัติการผ่อนชำระอีกครั้งก่อนอนุมัติสินเชื่อ