การยื่นขอสินเชื่อบ้านหรือคอนโดไม่ใช่เรื่องง่ายเสมอไป โดยเฉพาะถ้าเรายังไม่เข้าใจรายละเอียดของอัตราดอกเบี้ยบ้าน 2568 รวมถึงการคำนวณ MRR, MLR, และ MOR ซึ่งเป็นคำที่หลายคนอาจจะไม่คุ้นหู แต่จริงๆ แล้วการทำความเข้าใจในเรื่องเหล่านี้สามารถช่วยให้คุณเลือกสินเชื่อบ้าน-คอนโดได้อย่างชาญฉลาดมากขึ้น และยังสามารถลดอัตราดอกเบี้ยในระยะยาวได้ด้วย

ในเดือนสิงหาคมนี้ สำหรับใครที่กำลังมองหาสินเชื่อบ้านในเชียงรายหรือพื้นที่อื่นๆ ทางเว็บไซต์เชียงรายน่าอยู่ได้รวบรวมโปรโมชั่นจากธนาคารชั้นนำถึง 7 แห่ง พร้อมรายละเอียดดอกเบี้ยต่ำ และเงื่อนไขที่ดีมากมาย ไม่ว่าจะเป็นฟรีค่าจดจำนอง ผ่อนนานสูงสุด 40 ปี ดอกเบี้ยคงที่ในช่วง 3 ปีแรก ซึ่งคุณสามารถเลือกธนาคารที่ตรงใจได้อย่างง่ายดาย

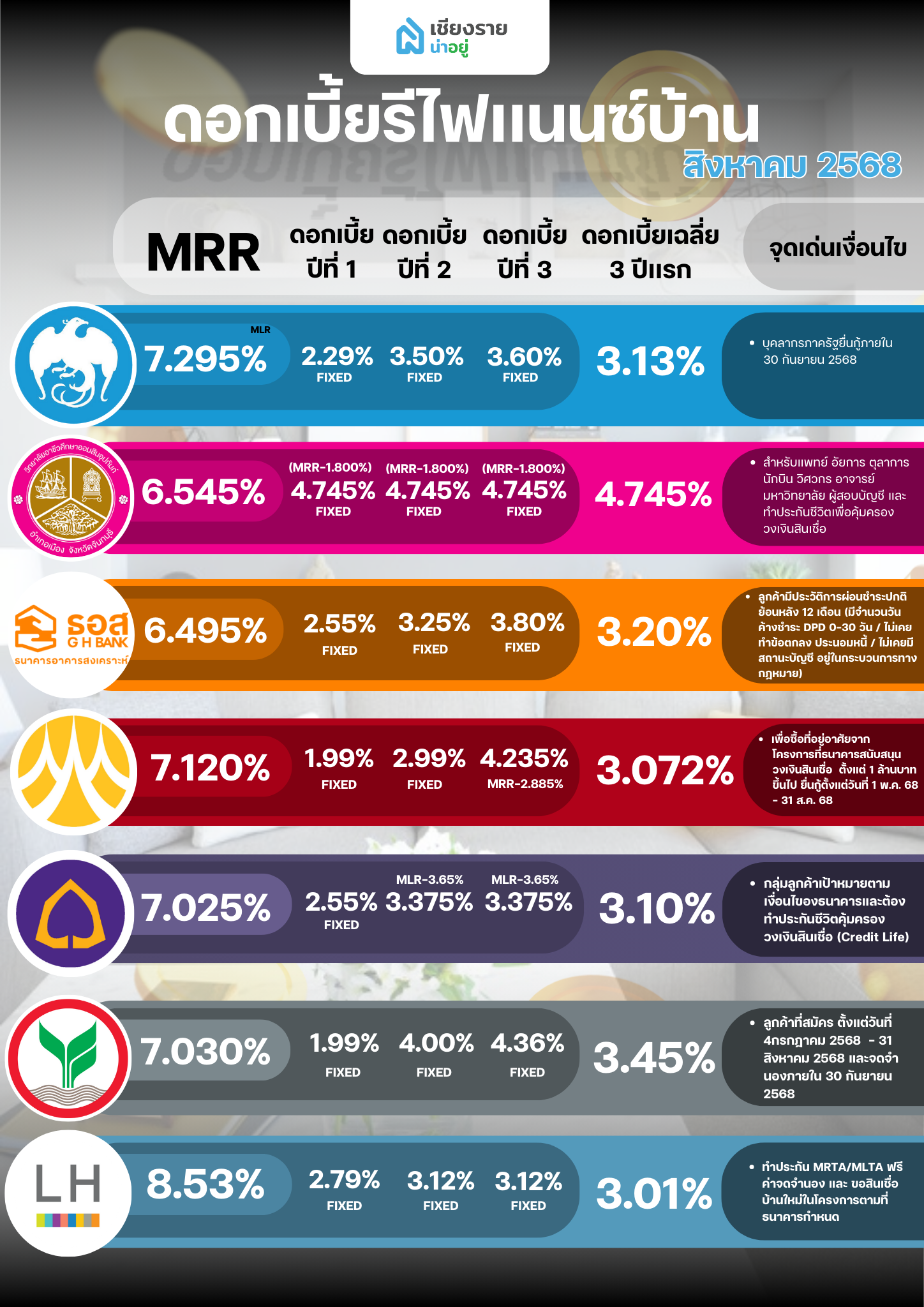

โปรโมชันสินเชื่อบ้านที่น่าสนใจของธนาคารต่างๆ

ธนาคารแลนด์แอนด์เฮ้าส์ (LH BANK)

- สินเชื่อบ้านใหม่ Happy Home Loan

- ดอกเบี้ยปีที่ 1: 2.79%

- ดอกเบี้ยปีที่ 2-3: MRR-5.41% (3.12%)

- ดอกเบี้ยเฉลี่ย 3 ปี: 3.01%

- กู้ได้นานสูงสุด 40 ปี

- เงื่อนไข: ต้องทำประกัน MRTA/MLTA และต้องเป็นโครงการที่ธนาคารกำหนด

- เหมาะสำหรับผู้ที่ยื่นขอสินเชื่อบ้านใหม่ในช่วงเวลาตั้งแต่วันนี้จนถึง 31 ต.ค. 2568

ธนาคารกรุงศรีอยุธยา (BAY)

- สินเชื่อคอนโด ดอกเบี้ยต่ำ ผ่อนนาน 30 ปี

- ดอกเบี้ยปีที่ 1: 1.99%

- ดอกเบี้ยปีที่ 2: 2.99%

- ดอกเบี้ยปีที่ 3: MRR-2.885%

- ดอกเบี้ยเฉลี่ย 3 ปี: 3.072%

- วงเงินสินเชื่อสูงสุด 100% สำหรับการซื้อที่อยู่อาศัยในโครงการที่ธนาคารสนับสนุน

- เหมาะสำหรับการยื่นขอสินเชื่อคอนโดในช่วงระหว่าง 1 พ.ค. 2568 – 31 ส.ค. 2568

ธนาคารไทยพาณิชย์ (SCB)

- สินเชื่อบ้านใหม่

- ดอกเบี้ยปีที่ 1: 2.55%

- ดอกเบี้ยปีที่ 2-3: MRR-3.65%

- ดอกเบี้ยเฉลี่ย 3 ปี: 3.10%

- กู้ได้สูงสุด 100%

- เหมาะสำหรับผู้ขอสินเชื่อที่มีเงื่อนไขตามที่ธนาคารกำหนด

การเลือกสินเชื่อบ้านที่เหมาะสม

การเลือกสินเชื่อบ้านนั้นไม่เพียงแต่ขึ้นอยู่กับอัตราดอกเบี้ย แต่ยังต้องพิจารณาเงื่อนไขอื่นๆ เช่น ความยืดหยุ่นในการผ่อนชำระ และค่าธรรมเนียมต่างๆ ซึ่งแต่ละธนาคารจะมีเงื่อนไขที่แตกต่างกันไป ดังนั้นการเข้าใจถึงโปรโมชันที่ธนาคารเสนอไว้ จะช่วยให้คุณเลือกสินเชื่อที่ดีที่สุดสำหรับตัวคุณเอง โดยเฉพาะถ้าคุณกำลังมองหาบ้านในเชียงรายหรือบ้านในภาคเหนือ

5 เคล็ดลับประหยัดค่าจดจำนองบ้านที่คุณควรรู้

- เลือกโปรโมชันสินเชื่อที่มีฟรีค่าจดจำนอง: หลายธนาคารมักมีโปรโมชั่นสินเชื่อบ้านที่ไม่คิดค่าจดจำนอง ซึ่งช่วยลดค่าใช้จ่ายได้มาก

- เลือกโครงการบ้าน-คอนโดที่มีโปรโมชันฟรีค่าจดจำนอง: ถ้าสินเชื่อที่คุณสนใจไม่มีโปรโมชันนี้ คุณสามารถเลือกซื้อบ้านหรือคอนโดที่มีโปรโมชันฟรีค่าจดจำนองได้

- ใช้มาตรการช่วยเหลือจากรัฐบาล: บางปีรัฐบาลจะมีมาตรการลดค่าโอนหรือค่าจดจำนอง ซึ่งช่วยประหยัดได้มาก

- ทำประกัน MRTA/MLTA: บางธนาคารเสนอโปรโมชันฟรีค่าจดจำนอง หากคุณทำประกันตามเงื่อนไขที่กำหนด

- ต่อรองกับผู้ขายบ้าน: ในกรณีที่ซื้อบ้านมือสอง ลองต่อรองกับผู้ขายเพื่อขอส่วนลดในการจ่ายค่าจดจำนอง

บทสรุป

การเลือกสินเชื่อบ้านที่ดีที่สุดในปี 2568 สามารถช่วยให้คุณประหยัดเงินได้ในระยะยาว โดยการเข้าใจอัตราดอกเบี้ยบ้านและโปรโมชันจากธนาคารต่างๆ อย่างละเอียด เช่นเดียวกับการเลือกบ้านที่คุณ

รวมบทความน่าสนใจ :

- การทำประกันน้ำท่วมและแผ่นดินไหว: การปกป้องบ้านและทรัพย์สินจากภัยธรรมชาติ

- ซื้อบ้านเชียงราย: 5 เคล็ดลับสำคัญในการเลือกซื้อบ้านราคาถูกในเชียงราย

- ขายบ้านเชียงราย: วิธีเลือกซื้อบ้านให้คุ้มค่า พร้อมเคล็ดลับสำหรับคนรุ่นใหม่