หากคุณกำลังวางแผนซื้อบ้านที่จังหวัดชลบุรี หนึ่งในปัจจัยสำคัญที่ธนาคารหรือสถาบันการเงินจะพิจารณาก่อนปล่อยสินเชื่อคือ "เครดิตบูโร" ซึ่งส่งผลโดยตรงต่อการอนุมัติสินเชื่อของคุณ วันนี้แอดมินชลบุรีน่าอยู่นำความรู้เกี่ยวกับเครดิตบูโร ตัวเลขสถานะเครดิตบูโร วิธีแก้ไขประวัติเครดิตก่อนยื่นกู้ และสรุปแนวทางการเตรียมตัวเพื่อให้การขอสินเชื่อเป็นไปอย่างราบรื่นมาฝากทุกคนกันค่ะ กันอื่นเราไปทำความจักรู้กับคำว่า เครดิตบูโร กันก่อนเลยดีกว่า

เครดิตบูโรคืออะไร?

เครดิตบูโร (Credit Bureau) หรือ บริษัทข้อมูลเครดิตแห่งชาติ เป็นหน่วยงานที่รวบรวมและจัดเก็บข้อมูลทางการเงินของบุคคล ซึ่งรวมถึงประวัติการขอสินเชื่อ บัตรเครดิต และพฤติกรรมการชำระเงิน จากสถาบันการเงินที่เป็นสมาชิก โดยข้อมูลเหล่านี้จะถูกใช้ในการพิจารณาความสามารถในการชำระหนี้ของผู้ขอสินเชื่อ

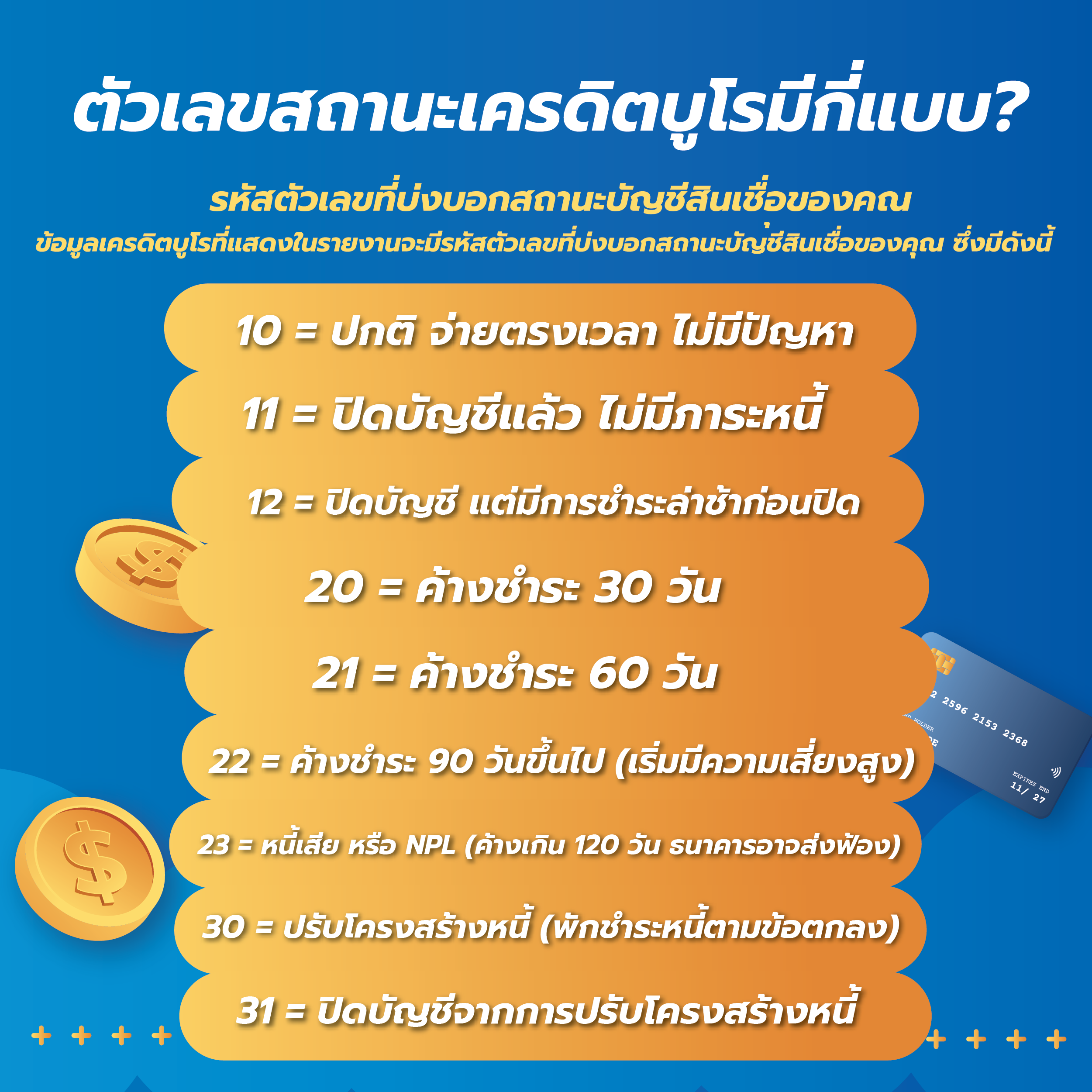

ตัวเลขสถานะเครดิตบูโรมีกี่แบบ?

ข้อมูลเครดิตบูโรที่แสดงในรายงานจะมีรหัสตัวเลขที่บ่งบอกสถานะบัญชีสินเชื่อของคุณ ซึ่งมีดังนี้:

- 10 = ปกติ จ่ายตรงเวลา ไม่มีปัญหา

- 11 = ปิดบัญชีแล้ว ไม่มีภาระหนี้

- 12 = ปิดบัญชี แต่มีการชำระล่าช้าก่อนปิด

- 20 = ค้างชำระ 30 วัน

- 21 = ค้างชำระ 60 วัน

- 22 = ค้างชำระ 90 วันขึ้นไป (เริ่มมีความเสี่ยงสูง)

- 23 = หนี้เสีย หรือ NPL (ค้างเกิน 120 วัน ธนาคารอาจส่งฟ้อง)

- 30 = ปรับโครงสร้างหนี้ (พักชำระหนี้ตามข้อตกลง)

- 31 = ปิดบัญชีจากการปรับโครงสร้างหนี้

ชลบุรีน่าอยู่แนะนำ วิธีแก้ไขเครดิตบูโรก่อนยื่นขอสินเชื่อ

หากคุณพบว่าประวัติเครดิตของคุณมีปัญหา นี่คือวิธีแก้ไขที่ควรดำเนินการ:

1. เช็คเครดิตบูโรของตัวเอง

- สามารถขอรายงานเครดิตบูโรผ่านธนาคาร หรือแอปพลิเคชันของหน่วยงานที่ให้บริการตรวจสอบข้อมูลเครดิต

2. เคลียร์หนี้ค้างชำระ

- หากมีรายการที่ค้างชำระ ควรรีบชำระให้หมด และติดต่อสถาบันการเงินเพื่อแจ้งว่าคุณได้ชำระแล้ว

3. รักษาประวัติการชำระเงินให้ดี

- ชำระหนี้ตรงเวลาเป็นระยะเวลาอย่างน้อย 6-12 เดือน ก่อนขอสินเชื่อเพื่อให้ประวัติการเงินดูดีขึ้น

4. หลีกเลี่ยงการขอสินเชื่อใหม่ก่อนกู้บ้าน

- ไม่ควรขอสินเชื่อใหม่ หรือใช้วงเงินบัตรเครดิตเกิน 30% ของวงเงินทั้งหมด เพราะอาจทำให้ธนาคารเห็นว่าคุณมีภาระหนี้สูง

5. หากมีสถานะ NPL ให้เจรจาปรับโครงสร้างหนี้

- หากมีหนี้เสีย ธนาคารอาจให้โอกาสในการปรับโครงสร้างหนี้ ขอให้คุณแสดงความตั้งใจชำระหนี้และปฏิบัติตามแผนการชำระใหม่

บทสรุป

สรุปการเตรียมเครดิตบูโรก่อนซื้อบ้านที่ชลบุรีน่าอยู่แนะนำในวันนี้ เพื่อให้การขอสินเชื่อผ่านอย่างราบรื่น ผู้ที่ต้องการซื้อบ้านควรเตรียมความพร้อมดังนี้:

- ตรวจสอบเครดิตบูโรก่อนล่วงหน้า 6-12 เดือน

- ชำระหนี้ตรงเวลา และไม่ค้างชำระ

- ลดภาระหนี้ให้ต่ำที่สุดก่อนยื่นกู้

- อย่าขอสินเชื่อใหม่หรือใช้บัตรเครดิตเกินกำลัง

- หากมีปัญหาหนี้เสีย ให้เจรจากับสถาบันการเงินเพื่อปรับโครงสร้างหนี้

เครดิตบูโรที่ดีจะช่วยเพิ่มโอกาสให้คุณได้รับการอนุมัติสินเชื่อได้ง่ายขึ้น พร้อมดอกเบี้ยที่ดีที่สุด เพื่อให้คุณสามารถซื้อบ้านหรือคอนโดในจังหวัดชลบุรีได้ตามแผนที่ตั้งใจไว้

สุดท้ายนี้ ใครที่กำลังมองหาที่อยู่ หรือกำลังวางแผนซื้อบ้านหรือคอนโดในจังหวัดชลบุรี สามารถเข้ามาหาข้อมูลโครงการบ้านและคอนโดทั่วทั้งจังหวัดชลบุรี ได้ที่เว็บไซต์ ชลบุรีน่าอยู่ แหล่งรวบรวมข้อมูลที่อยู่อาศัยที่ครบที่สุดในจังหวัดชลบุรี อย่าลืมนะคะ #หาที่อยู่คิดถึงชลบุรีน่าอยู่

......................................................................................................................................

สำหรับใครที่ชื่นชอบบทความแบบนี้ ชลบุรีน่าอยู่ยังมีบทความดี ๆ เกี่ยวกับอสังหาฯ การท่องเที่ยว การเดินทาง เศรษฐกิจ ภาคตะวันออก และอีกมากมายที่รอให้คุณได้ค้นพบที่ ชลบุรีน่าอยู่

ไม่พลาดทุกข่าวสารเรื่องบ้านและความเป็นอยู่ในชลบุรีกับ "ชลบุรีน่าอยู่" แพลตฟอร์มหาบ้าน ที่ดิน คอนโด หอพัก ทั่วทั้งชลบุรี ทั้งบ้านมือ 1, มือ 2 ใช้ฟรี! ไม่มีค่าใช้จ่าย

🏠บ้านโครงการใหม่: 👉คลิกดูทั้งหมด

🏕 บ้านมือสอง: 👉คลิกดูทั้งหมด

🏬เช่าบ้าน/หอพัก: 👉คลิกดูทั้งหมด

🏠 สร้างบ้านใหม่: 👉คลิกดูทั้งหมด

.

🏡"หาที่อยู่ คิดถึงชลบุรีน่าอยู่"🏡

📌สนใจลงโฆษณา & ติดตามรายละเอียดเพิ่มเติมได้ที่ :

🔵Facebook : ชลบุรีน่าอยู่

✅Line Official : @ChonburiNaYoo

📞Tel : 099-1254780

📥Email : info.chonburinayoo@gmail.com