คำถามเรื่องการคำนวณภาษีหัก ณ ที่จ่ายที่ผู้ประกอบการพบบ่อยมากที่สุด ก็คือ การคำนวณหักภาษี ณ ที่จ่าย 3 เปอร์เซ็นต์ คิดยังไง ในการจ้างรับเหมา ทำของ บริการ หรือฟรีแลนซ์ เนื่องจากเป็นการจ้างงานที่พบบ่อยและทั่วไป ซึ่งมีเงื่อนไขการคำนวณภาษีได้หลายกรณี หลักการเบื้องต้นง่ายๆ ในการคำนวณ ก็คือ ผู้จ่ายเงินเป็นใคร การจ่ายเงินเป็นเงินได้ประเภทไหน ผู้รับเงินเป็นใคร และการหักภาษี ณ ที่จ่ายเป็นรูปแบบไหน ก็จะช่วยให้การคำนวณทำได้ง่ายมากขึ้น

บทความนี้จะช่วยให้เพื่อนๆ เข้าใจเรื่องพวกนี้มากขึ้นเพราะน้องน่าอยู่จะมาพาทำความรู้จัก รายการหักภาษี ณ ที่จ่าย 3 % มีอะไรบ้าง การคำนวณหักภาษี ณ ที่จ่าย 3 เปอร์เซ็นต์ คิดยังไงกรณีบุคคลธรรมดาและนิติบุคคลต่างกันยังไง พร้อมกับวิธีคำนวณที่เข้าใจง่ายๆ หากพร้อมแล้วไปกันเลยครับ

สำหรับใครสนใจศึกษาความหมายของภาษีหัก ณ ที่จ่ายสามารถตามอ่านกันต่อที่ ภาษีคํานวณหัก ณ ที่จ่าย คืออะไร 3%, 5% ต่างกันอย่างไร หักเมื่อไร กันได้นะครับ

รายการหักภาษี ณ ที่จ่าย 3 เปอร์เซ็นต์ คิดยังไง มีอะไรบ้าง

ภาษีเงินได้หัก ณ ที่จ่ายจะเกิดขึ้นก็ต่อเมื่อมีการจ่ายเงินครั้งเดียวหรือหลายครั้งที่มียอดจ่ายตั้งแต่ 1,000 บาทขึ้นไปตามรูปแบบภาษีที่ทางกรมสรรพากรกำหนดไว้ โดยผู้จ่ายเงินจะมีหน้าที่หักภาษีให้ไว้ และมอบหลักฐานการหักภาษี ณ ที่จ่ายให้กับผู้รับเงิน เพื่อที่ผู้รับเงินจะสามารถนำหลักฐานดังกล่าวไปยื่นภาษีบุคคลธรรมดาได้ และผู้จ่ายเงินนำส่งภาษีที่หักไวนำส่งกรมสรรพากรต่อไป

สำหรับใครที่กำลังศึกษาเรื่องการยื่นภาษีขอแนะนำบทความ ยื่นภาษี 2568 ขอคืนภาษีอย่างไร มีขั้นตอนอย่างไรบ้าง

จากข้อกำหนดดูเหมือนว่าผู้จ่ายเงินต้องเรียนรู้การหักภาษี ณ ที่จ่าย 3 เปอร์เซ็นต์ คิดยังไง ทุกครั้งที่มีการจ่ายเงินให้กับผู้รับเงินที่มียอดตั้งแต่ 1,000 บาทขึ้นไป แต่หากศึกษาลงไปลึกๆ แล้วจะพบว่าไม่เสมอไป หากผู้รับเงินเป็นฟรีแลนซ์บุคคลธรรมดาที่เข้าเงื่อนไขผู้มีเงินได้ตามมาตรา 40 (2) มีรายได้จากผู้จ่ายเงินเพียงเจ้าเดียว และยอดการจ่ายเงินตลอดทั้งปีไม่เกิน 310,000 บาท ก็ไม่จำเป็นต้องหักภาษี ณ ที่จ่าย เนื่องจากผู้รับเงินจะไม่ได้เสียภาษี เป็นการลดเวลาการทำเอกสารและการยื่นภาษี ถ้าหากไม่แน่ใจหักไว้ก็ปลอดภัยกว่านะครับ

สำหรับการหักภาษี ณ ที่จ่าย 3% นั้นมักจะพบในรูปแบบของการจ้างรับเหมา ทำของ บริการ หรืออาชีพอิสระ แต่ผู้จ่ายเงินจะต้องศึกษาข้อมูลเพิ่มเติมด้วยว่าผู้รับเงินเป็นบุคคลธรรมดา หรือเป็นนิติบุคคลเนื่องจากมีข้อพิจารณาแตกต่างกันออกไปตามประเภทของผู้รับดังรายละเอียดต่อไปนี้

กรณีผู้รับเป็นบุคคลธรรมดา

รายการหักภาษี ณ ที่จ่าย 3% สำหรับผู้รับเป็นบุคคลธรรมดามีรายการดังต่อไปนี้

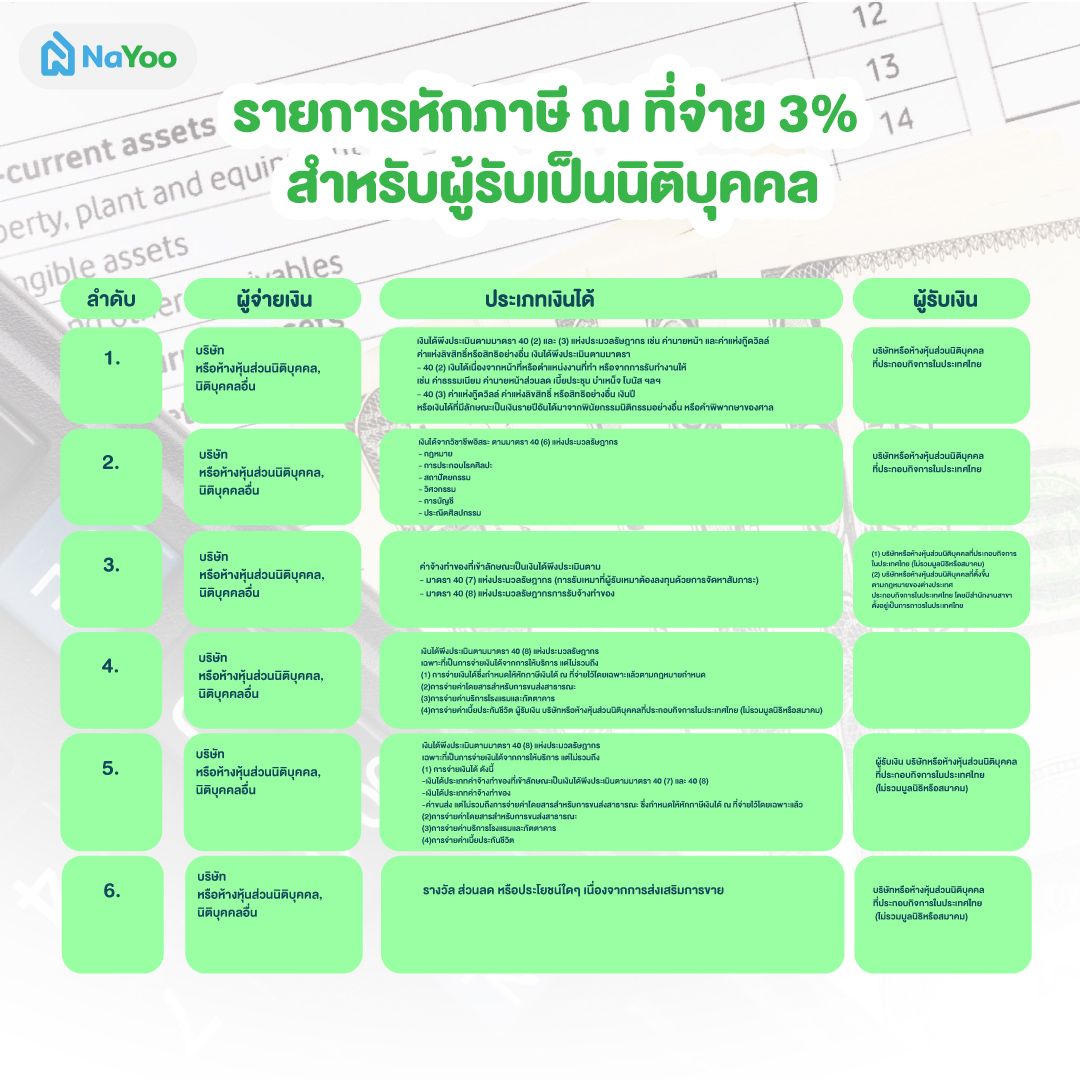

กรณีผู้รับเป็นนิติบุคคล

รายการหักภาษี ณ ที่จ่าย 3% สำหรับผู้รับเป็นนิติบุคคลมีรายการดังต่อไปนี้

บุคคลธรรมดาหักภาษี ณ ที่จ่าย 3 เปอร์เซ็นต์ คิดยังไง

สำหรับการคำนวณหักภาษี 3% ในกรณีผู้รับเงินที่เป็นบุคคลธรรมดาจะมีรูปแบบหรือเงื่อนไขการหักภาษี ณ ที่จ่ายทั้งหมด 3 รูปแบบด้วยกัน ดังต่อไปนี้

หัก ณ ที่จ่าย

เงื่อนไขแรกที่เราจะพบในใบ 50 ทวิ ก็คือ แบบเงื่อนไขหัก ณ ที่จ่าย ซึ่งเป็นเงื่อนไขที่พบได้ปกติทั่วไป ที่ผู้จ่ายเงินจะหักภาษี 3% จากยอดเงินเต็มจำนวน และผู้รับเงินจะได้รับเงินที่เหลือหลังจากหักภาษี 3% แล้วมีสูตรคำนวณ ดังนี้

- ภาษีหัก ณ ที่จ่าย 3% = เงินได้ที่จ่ายเต็มจำนวน X อัตราภาษี 3%

ตัวอย่าง ค่าบริการ 10,000 บาท อัตราภาษี 3% คิดเป็นภาษีหัก ณ ที่จ่าย 300 บาท ที่จะต้องนำส่งกรมสรรพากร

ดังนั้น จำนวนเงินที่จ่าย 10,000 บาท ภาษีหัก ณ ที่จ่ายเป็นเงิน 300 บาท ผู้รับเงินได้รับเงิน 9,700 บาท

ออกให้ตลอดไป

สำหรับเงื่อนไขออกให้ตลอดไปมี จุดเด่นที่ผู้รับเงินจะได้รับเงินเต็มจำนวน โดยที่ผู้จ่ายเงินจะเป็นผู้รับผิดชอบจ่ายภาษีหัก ณ ที่จ่ายให้ ส่วนมากมักจะเกิดขึ้นในกรณีผู้จ่ายเงินยินดีจ่ายภาษีหัก ณ ที่จ่ายให้ หรือผู้รับเงินไม่ยินยอมจ่ายภาษีหัก ณ ที่จ่าย ผู้จ่ายเงินก็ต้องรับผิดชอบจ่ายภาษีหัก ณ ที่จ่ายนี้ โดยต้องอธิบายให้ผู้รับเงินทราบว่าจำนวนเงินภาษีหัก ณ ที่จ่ายที่ผู้จ่ายเงินจ่ายให้ถือว่าเป็นเงินได้ของผู้รับเงินด้วย ส่งผลให้สูตรคำนวณจะยุ่งยากกว่าวิธีทั่วไป มีวิธีการคำนวณ 3 ขั้นตอน ดังนี้

- หาภาษีหัก ณ ที่จ่าย = (เงินได้ที่จ่ายเต็มจำนวน X อัตราภาษี 3%)/(100-อัตราภาษี 3%)

- เงินได้ที่ใช้เป็นฐานในการคำนวณภาษี = เงินได้ที่จ่ายเต็มจำนวน + ภาษีหัก ณ ที่จ่ายในข้อ 1

- ภาษีหัก ณ ที่จ่าย 3% = เงินได้ที่ใช้เป็นฐานในการคำนวณภาษี X อัตราภาษี 3%

ดังนั้น เงินได้ที่ถือว่าผู้รับเงินได้รับ ก็คือ เงินได้ที่ใช้เป็นฐานในการคำนวณภาษี แต่เมื่อหักภาษี ณ ที่จ่ายแล้วผู้รับเงินก็จะได้รับเงินเต็มจำนวนนั่นเอง

ตัวอย่าง ค่าบริการ 10,000 บาท อัตราภาษี 3% คิดเป็นภาษีหัก ณ ที่จ่ายออกให้ตลอดไป

- หาภาษีหัก ณ ที่จ่าย = (10,000X3)/(100-3) คิดเป็นเงิน 309.28 บาท

- เงินได้ที่ใช้เป็นฐานในการคำนวณภาษี = 10,000 + 309.28 คิดเป็นเงิน 10,309.28 บาท

- ภาษีหัก ณ ที่จ่าย 3% = 10,309.28 X 3% คิดเป็นเงิน 309.28 บาท

ดังนั้น จำนวนเงินที่จ่าย 10,309.28 บาท ภาษีหัก ณ ที่จ่ายเป็นเงิน 309.28 บาท ผู้รับเงินได้รับเงิน 10,000 บาท

ออกให้ครั้งเดียว

สำหรับเงื่อนไขออกให้ครั้งเดียวจะมี จุดเด่นคือผู้จ่ายเงินจะออกภาษีให้กับผู้รับเงินบางส่วนไม่เต็มจำนวน ซึ่งจะมีวิธีการคำนวณ 2 ขั้นตอนดังนี้

- หาภาษีหัก ณ ที่จ่ายที่นายจ้างออกให้ = เงินได้ที่จ่ายเต็มจำนวน X อัตราภาษี 3%

- ภาษีหัก ณ ที่จ่าย = (เงินได้ที่จ่ายเต็มจำนวน + ภาษีหัก ณ ที่จ่ายที่นายจ้างออกให้ในข้อ 1) X อัตราภาษี 3%

ตัวอย่าง ค่าบริการ 10,000 บาท อัตราภาษี 3% คิดเป็นภาษีหัก ณ ที่จ่ายออกให้ครั้งเดียว

- หาภาษีหัก ณ ที่จ่ายที่นายจ้างออกให้ = 10,000 X อัตราภาษี 3% คิดเป็นเงิน 300 บาท

- ภาษีหัก ณ ที่จ่าย = (10,000 + 300) X อัตราภาษี 3% คิดเป็นเงิน 309 บาท

ดังนั้น จำนวนเงินที่จ่าย 10,300 บาท ภาษีหัก ณ ที่จ่ายเป็นเงิน 309 บาท ผู้รับเงินได้รับเงิน 9,991 บาท

นิติบุคคลหักภาษี ณ ที่จ่าย 3 เปอร์เซ็นต์ คิดยังไง

หากถามว่านิติบุคคลหักภาษี ณ ที่จ่าย 3 เปอร์เซ็นต์ คิดยังไง คำตอบ ก็คือ จะมีวิธีการคำนวณเหมือนกับการคำนวณหักภาษี ณ ที่จ่าย 3 % ของบุคคลธรรมดา จะแบ่งออกเป็น 3 เงื่อนไข ได้แก่ หัก ณ ที่จ่าย, ออกให้ตลอดไป และออกให้ครั้งเดียว แต่ละเงื่อนไขจะมีวิธีการคำนวณเหมือนกันทุกประการ

ภาษีหัก ณ ที่จ่าย 3% ที่พบบ่อย

จากหัวข้อก่อนหน้าเราได้ทราบวิธีการคำนวณหักภาษี ณ ที่จ่าย 3 เปอร์เซ็นต์ คิดยังไงกันไปแล้ว เพื่อเป็นการลดเวลาศึกษาภาษีหัก ณ ที่จ่าย 3% จึงขอแนะนำภาษีหัก ณ ที่จ่าย 3% ที่พบบ่อยดังตารางต่อไปนี้

ตารางแสดง ข้อมูลภาษีหัก ณ ที่จ่าย 3% ที่พบบ่อย

บทสรุป

จบไปแล้วกับวิธีการคำนวณหักภาษี ณ ที่จ่าย 3 เปอร์เซ็นต์ คิดยังไง พร้อมสูตรการคำนวณและตัวอย่างการคำนวณ หวังจะช่วยให้เพื่อนๆ เข้าใจการภาษีหัก ณ ที่จ่าย 3% มากขึ้นและเป็นประโยชน์กับผู้ที่กำลังศึกษาเรื่องภาษีกันนะครับ ทั้งหมดนี้เป็นแค่ข้อมูลเบื้องต้นควรศึกษาเพิ่มเติมก่อนยื่นจ่ายภาษีประจำปี

สำหรับใครที่กำลังมองหาบ้านเดี่ยว, บ้านแฝด, คอนโดและทาวน์โฮม สามารถเข้ามาเลือกชมได้ที่เว็บไซต์น่าอยู่ นอกจากนี้ยังมีสาระน่ารู้ต่าง ๆ เกี่ยวกับบ้านที่น่าสนใจมาให้ทุกคนได้ติดตามกันอีกด้วยนะครับ

บทความแนะนำ

- วิธีเช็คภาษีย้อนหลัง ทำยังไง ต้องเสียค่าปรับไหม?

- ภาษีอสังหาต้องรู้ก่อนซื้อขายลงทุน พร้อมเทคนิคลดหย่อนภาษี

- ภาษีมรดกคืออะไร ต้องเสียยังไงบ้าง เรื่องสำคัญที่ต้องรู้

แหล่งข้อมูลอ้างอิง