เรื่องจริงที่น้อยคนจะคิดถึงกับการตัดสินใจซื้อบ้านสักครั้งในชีวิต คือการมองหาบ้านที่ใช่ อยู่ได้จริง ดูแลได้จริง เป็นไปได้จริง!!! และนี่คือเรื่องใหญ่ที่สร้างความเสียหายต่อระบบเศรษฐกิจในปัจจุบันเกินกว่าที่ใครจะคาดคิด ถ้าลองมองย้อนกลับไปตลอดหลายปีที่ผ่านมา การซื้อบ้าน การสร้างบ้าน ถือเป็นหนึ่งในภารกิจหลักของชีวิตที่คนรุ่นก่อนมักจะสอนให้เรามุ่งมั่น เก็บเงิน และสร้างบ้านสักหลัง เพื่อเป็นหลักเป็นฐานและความมั่นคง ซึ่งตรงนี้ทางอุบลน่าอยู่ก็เห็นด้วย ไม่ผิดเพี้ยน แต่ด้วยเหตุที่บ้านเป็นทรัพย์สินที่มีมูลค่าสูงและมีความซับซ้อน ทำให้ผู้ซื้อหลายคนหลงใหลไปกับคำเชิญชวนทางการตลาดและวาดฝันถึงบ้านหลังใหญ่กับคุณภาพชีวิตที่เปลี่ยนไป แต่หารู้ไม่ว่าจะเกิดอะไรขึ้นตามมา…

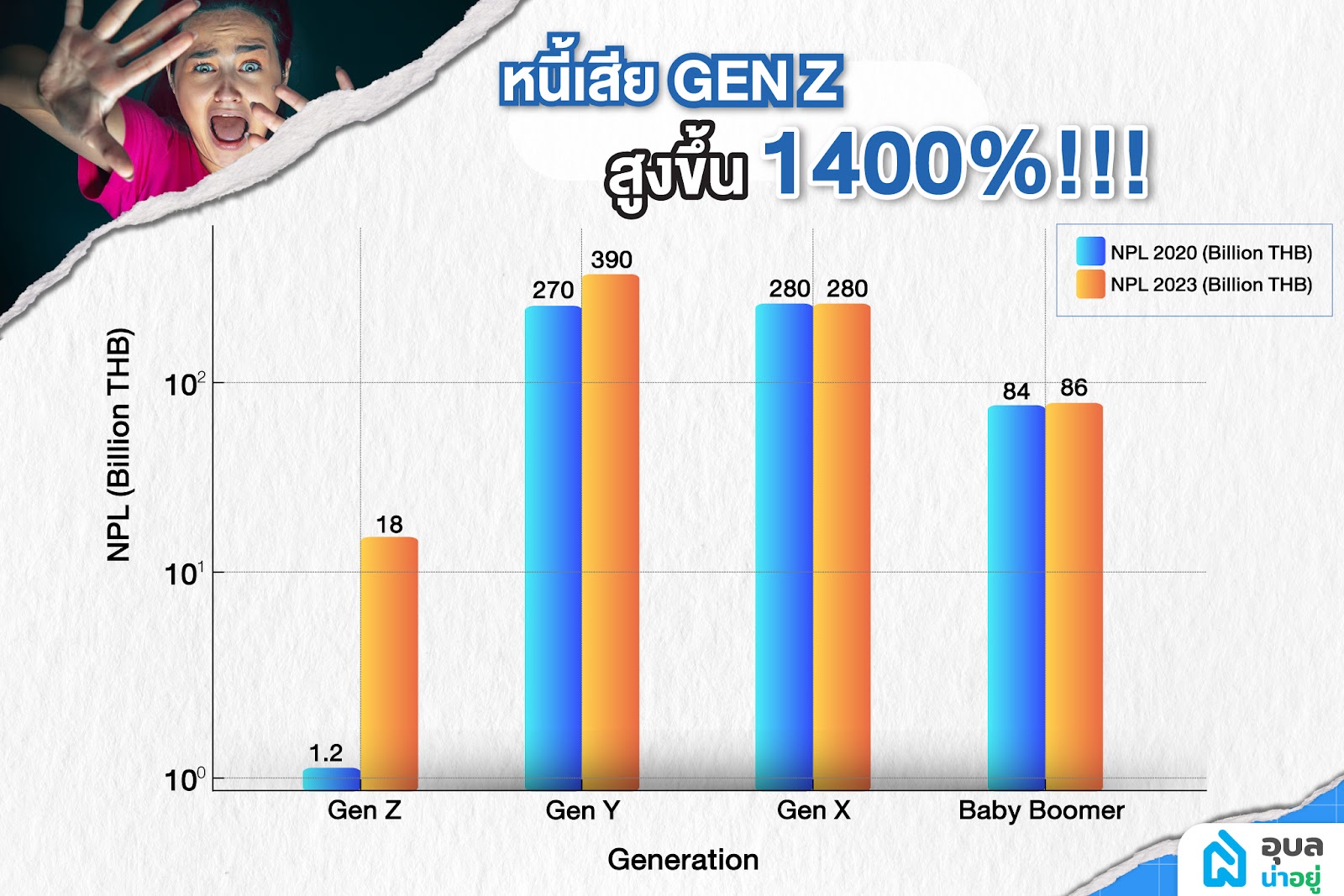

การวางแผนการเงินผิดพลาด: ภาวะหนี้เสียในกลุ่มคนรุ่นใหม่

คงจะไม่มีปัญหาอะไร หากบ้านหลังนั้นที่เราวาดฝันยังอยู่ในขอบเขตความเป็นจริง ที่เราสามารถดูแลและจัดการได้ แต่ด้วยสถานการณ์เศรษฐกิจและปัจจัยรอบตัวที่ผันผวนมากๆ ทำให้การวางแผนทางการเงินกลายเป็นเรื่องที่ทำได้ยากจนเกิดสภาวะหนี้เสีย โดยเฉพาะในกลุ่มคนรุ่นใหม่ ที่มักจะมีประสบการณ์และความเข้าใจในตัวเองน้อยกว่า ทำให้เกิดภาวะที่หลายเคสผ่อนบ้านไม่ไหว เกิดภาระการซื้อบ้านเกินตัว จะไปต่อก็ไม่ได้ ขายทิ้งก็เสียราคา ซึ่งเห็นได้จากกระทู้มากมายที่มีอยู่ในออนไลน์ที่ล้วนเสียใจกับการซื้อบ้านที่เกินตัวหรือวางแผนการเงินผิดพลาดจนไม่เหลือเงินสำหรับการใช้ชีวิต ต้องขายบ้านทิ้งเพื่อรีบปลดภาระหนี้ เรื่องนี้น่ากลัวกว่าที่คิด เพราะอสังหาริมทรัพย์ที่ร้อนจะไม่สามารถเรียกราคาที่เหมาะสมได้ บ้านที่รีบขายอาจทำให้บางคนต้องขาดทุนกว่าราคาที่ซื้อมากกว่า 20% และในปี 2567 จากข้อมูล “เครดิตบูโร” พบว่า กลุ่มที่อันตรายและมีภาวะหนี้เสียสูงขึ้นจนน่าตกใจ คือกลุ่มคนที่มีช่วงวัยไม่เกิน 32 ปี หรือกลุ่ม Gen Y และ Gen Z

มองหาบ้านราคาสมเหตุสมผล: เคล็ดลับการซื้อบ้านให้สบายใจและไม่เป็นภาระ

การหาบ้านที่มีราคาที่เหมาะสม เป็นอีกปัจจัยที่ใครหลายคนมักให้ความสำคัญน้อย เพราะด้วยความเห็นของคนรอบตัวและคำโฆษณาทางการตลาดที่มุ่งเน้นให้ผู้ซื้อจ่ายให้มากขึ้น ซื้อของที่มีระดับราคาที่สูงขึ้น และปล่อยให้ภาระที่สูงเกินตัวตกอยู่กับผู้ซื้อ ยิ่งในยุคที่อะไรๆไม่แน่นอน เศรษฐกิจฝืดเคือง จะซื้อบ้านทั้งทีก็กังวลระยะยาว การมองหาบ้านที่อยู่ในกลุ่มราคาที่ผ่อนไหว สบายใจ และไม่เป็นภาระจนเกินตัว ถือเป็นปัจจัยใหญ่ที่จะช่วยให้ทุกๆคนสามารถใช้ชีวิตได้อย่างมีความสุขมากขึ้นและเหลือเงินเพียงพอที่จะออกไปใช้ชีวิตที่ตัวเองชอบ ทำกิจกรรมที่รัก หรือเดินทางเปิดประสบการณ์ของชีวิต

เกร็ดความรู้: ความแตกต่างระหว่างการผ่อนไหวและผ่อนสบาย

ผ่อนไหว กับ ผ่อนสบาย ต่างกันมากๆ ลองคำนวณจากฐานเงินเดือนดูได้ ปกติ หากเงินเดือน 20,000 บาท มีภาระรถ 5,000 บาท จะสามารถกู้บ้านที่ราคาประมาณ 2.00 - 2.40 ล้านบาท

แต่หากมองความเป็นจริง ผ่อนบ้านราคา 2.00 ล้านบาท จะผ่อนประมาณเดือนละ 10,000 บาท (กรณียื่นกู้ 35 ปี) แปลว่าเราจะเหลือใช้จ่ายแค่ 5,000 บาท/เดือนเท่านั้น อีกทั้งหากพ้นระยะ 3 ปีแรกไป โดยมากจะมีเรทค่าผ่อนปรับสูงขึ้นอีกประมาณ 20%

คำแนะนำ การวางแผนทางการเงินสำหรับการซื้อบ้านในยุค 2024

- ควรมีเงินสำรองประมาณ 6 เท่าของเงินผ่อน

- ควรตั้งยอดผ่อนขั้นต่ำให้มากกว่าที่คาดไว้ 20% เพื่อช่วยให้ช่วงแรกที่ดอกเบี้ยต่ำ เราสามารถตัดต้นได้เยอะขึ้น หากผ่อนมากขึ้น 20% จะช่วยลดระยะเวลาผ่อนลงประมาณ 5-8 ปี

- รักษาเครดิตการผ่อนให้ดี ด้วยเงินสำรอง เผื่อ Refinance และตัดยอดต่อไป

- หากมองว่าไม่สามารถผ่อนชำระต่อไปได้ การมองหาคนเช่าในระหว่างที่หาคนซื้อถือเป็นตัวเลือกที่ห้ามลืมเด็ดขาด เพราะจะช่วยยืดระยะเวลาไปได้มาก

- เลือกบ้านที่ราคาเหมาะสม ใช้ประโยชน์ได้จริง และเหมาะกับเราจริงๆ เพราะบ้านอยู่อาศัย ไม่ใช่บ้านเก็งกำไร ปัจจัยในการมองแตกต่างกันมากๆ

อุบลน่าอยู่ขอนำเสนอ โครงการบ้าน ไลฟ์วัน ชยางกูร-ขามใหญ่

อีกหนึ่งโครงการที่น่าสนใจในกลุ่มราคาของคนรุ่นใหม่ที่มองเรื่องปัจจัยทางการเงินเป็นสำคัญ กับบ้าน 3 ห้องนอน ที่ราคาเริ่มต้น 1.65 ล้านบาท บนทำเลชยางกูร โดดเด่นด้วยการออกแบบบ้านที่เป็นดีไซน์บ้านเดี่ยวทุกยูนิต ในสไตล์มินิมอลมูจิ สวยๆ สะอาดๆ ตกแต่งง่าย ไม่เป็นภาระของชีวิต พร้อมเฟอร์นิเจอร์ และเครื่องปรับอากาศ เพื่อให้บ้านที่คุณซื้อพร้อมเข้าอยู่ทันทีแบบไม่ต้องควักจ่ายเพิ่มอีกต่อไป สนใจลองกดชมข้อมูลโครงการได้ที่ลิงค์นี้เลย