การออมเงินถือว่าเป็นพื้นฐานสำคัญของการวางแผนการเงินส่วนบุคคล ที่ช่วยให้เรามีเงินสำรองไว้ใช้ยามฉุกเฉิน สามารถวางแผนการออมระยะสั้น และระยะยาว เพื่อสร้างความมั่นคงทางการเงินในอนาคตได้ นอกจากนี้ยังช่วยให้เงินของเรางอกเงยด้วยดอกเบี้ยอีกด้วย

ดังนั้นการรู้จักประเภทดอกเบี้ยของธนาคารจึงเป็นเรื่องสำคัญ เพราะดอกเบี้ยธนาคารแต่ละประเภทให้ผลตอบแทน และตอบโจทย์การออมที่แตกต่างกันชัดเจน การเลือกเปิดบัญชีให้เหมาะสมกับไลฟ์สไตล์ดรา จึงเป็นก้าวสำคัญที่จะช่วยให้การออมมีประสิทธิภาพสูงสุด และตอบโจทย์เป้าหมายทางการเงินของเราอย่างแท้จริงอีกด้วย

ชวนรู้จักดอกเบี้ยธนาคารทุกประเภท

ดอกเบี้ยธนาคาร คือ ผลตอบแทนที่ “ผู้ฝาก” ได้รับจากการนำเงินไปฝากกับ “สถาบันการเงิน” ซึ่งสถาบันการเงินก็จะนำเงินของเราไปปล่อยกู้ ลงทุน หรือหมุนเวียนให้เกิดกิจกรรมทางเศรษฐกิจ เพื่อสร้างรายได้ให้แก่สถาบันการเงินนั้นๆ และรองรับการถอนเงินของลูกค้า

ถ้าจะพูดให้เห็นภาพง่ายๆ นอกจากเราจะนำเงินไปฝากให้ธนาคารดูแลแล้ว เรายังมีสถานะเป็นเจ้าของเงินที่ธนาคารนำไปลงทุนทำกิจกรรมต่างๆ และจ่ายผลตอบแทนให้เราในรูปแบบของ “ดอกเบี้ย” นั่นเอง

ซึ่งดอกเบี้ยธนาคารก็มีหลากหลายแบบ ไม่ว่าจะเป็น ดอกเบี้ยเงินฝากออมทรัพทย์ ดอกเบี้ยเงินฝากประจำ และดอกเบี้เงินฝากแบบขั้นบันได ซึ่งแต่ละประเภทก็มีจุดเด่น และวิธีคำนวณดอกเบี้ยที่แตกต่างกัน ตามรายละเอียดดังต่อไปนี้

1. ดอกเบี้ยเงินฝากออมทรัพย์

โดยทั่วไปบัญชีเงินฝากออมทรัพทย์ จะคิดดอกเบี้ยธนาคารให้ผู้ฝากทุกวัน แต่ธนาคารจะจ่ายดอกเบี้ยให้ผู้ฝากปีละ 2 ครั้ง คือ ในเดือนมิถุนายน และเดือนธันวาคมขงทุกปี โดยดอกเบี้ยที่ได้รับในแต่ละงวดจะถูกรวมเข้ากับยอดเงินต้น สำหรับคำนวณดอกเบี้ยในแต่ละวันต่อไป เรียกว่าการคิด “ดอกเบี้ยทบต้น”

ตามประกาศอธิบดีกรมสรรพากร เรื่องหลักเกณฑ์ วิธีการ เงื่อนไขในการยกเว้นภาษีเงินได้สำหรับดอกเบี้ยเงินฝากธนาคารในราชอาณาจักร สำหรับบัญชีออมทรัพย์ สรุปได้ดังนี้

- หากผู้ฝากได้รับดอกเบี้ยจากบัญชีออมทรัพย์ของธนาคารเดียวกัน เกิน 20,000 บาท/ปีภาษี ธนาคารมีหน้าที่ หักภาษี ณ ที่จ่าย 15% และนำส่งกรมสรรพากร

- หากผู้ฝากมีบัญชีออมทรัพย์หลายธนาคาร และดอกเบี้ยรวมกันทั้งหมด เกิน 20,000 บาท/ปีภาษี ผู้ฝากต้องแจ้งธนาคารผู้จ่ายดอกเบี้ย เพื่อให้ธนาคารดำเนินการหักภาษี ณ ที่จ่าย และนำส่งกรมสรรพากร

2. ดอกเบี้ยเงินฝากประจำ

ดอกเบี้ยธนาคารประเภทฝากประจำ มักสูงกว่าดอกเบี้ยเงินฝากออมทรัพย์ แต่เราต้องฝากเงินเข้าบัญชีเป็นประจำทุกเดือน ด้วยจำนวนเงินที่เท่ากัน ตามระยะเวลาที่ธนาคารกำหนด เช่น 3 เดือน, 6 เดือน, 12 เดือน, 24 เดือน, ฯลฯ

ถ้าหากถอนเงินก่อนครบกำหนด อาจไม่ได้รับดอกเบี้ยในอัตราที่ธนาคารประกาศไว้ตอนแรก โดยอาจจะได้รับเท่ากับอัตราดอเบี้ยบัญชีออมทรัพย์แทน นอกจากนี้ดอกเบี้ยที่ได้รับจากเงินฝากประจำ ต้องถูกหัก ภาษี ณ ที่จ่าย 15% ของยอดดอกเบี้ย ซึ่งใช้การคิดดอกเบี้ยแบบทบต้นในการคำนวณจ่ายดอกเบี้ยเช่นเดียวกันกับเงินฝากแบบออมทรัพย์

3. ดอกเบี้ยเงินฝากแบบขั้นบันได

อัตราดอกเบี้ยเงินฝากแบบขั้นบันได คืออัตราดอกเบี้ยที่ปรับเปลี่ยนตามเวลาที่กำหนด โดยส่วนใหญ่จะเพิ่มขึ้นเรื่อยๆ ตามระยะเวลาที่ธนาคารกำหนด พร้อมเงื่อนไขห้ามถอนเงินก่อนกำหนด มิเช่นนั้นจะได้ไม่ได้รับดอกเบี้ยตามอัตราที่ธนาคารประกาศ

การคิดดอกเบี้ยแบบขั้นบันได เป็นการคิดแบบดอกเบี้ยไม่ทบต้น กล่าวคือ ดอกเบี้ยที่จะได้รับในแต่ละช่วงจะไม่ถูกนำมารวมกับเงินต้น แต่จะโอนเข้าบัญชีเงินฝากออมทรัพย์ของผู้ฝากแทน เราจะคุ้นเคยกับบัญชีเงินฝากประเภทนี้ในรูปแบบของ บัญชีเงินฝาก + ประกันชีวิต ที่หลายๆ คนเคยซื้อเพื่อลดหย่อนภาษีนั่นเอง

วิธีคำนวณดอกเบี้ยธนาคาร

หลังจากที่เราได้ทำความรู้จักกับดอกเบี้ยธนาคารแต่ละประเภท และผ่านหูผ่านตากับคำว่า “ดอกเบี้ยทบต้น” และ “ดอกเบี้ยไม่ทบต้น” ในหัวข้อก่อนหน้าแล้ว ในหัวข้อนี้เราจะมาดู วิธีคำนวณดอกเบี้ยทั้งสองแบบ เพื่อให้รู้ว่าผลประโยชน์ที่จะได้รับจากเงินฝากของเรามีเท่าไหร่ และสามารถนำไปเปรียบเทียบก่อนตัดสินใจฝากเงินได้อย่างคุ้มค่าที่สุด

การคำนวณดอกเบี้ยทบต้น

หลายคนคงเคยได้ยินคำว่า “เงิน ต่อ เงิน” หรือพูดง่ายๆ ก็คือเงินสามารถทำงานแทนเราได้ และสิ่งที่จะอธิบายคำนี้ได้ดีที่สุดคือคำว่า ดอกเบี้ยทบต้น เพราะนี่คือพลังมหัศจะทำรรย์ที่จะทำให้เงินของเราเติบโตแบบทวีคูณ และเศรษฐีหลายคนก็ร่ำรวยมาจากแนวคิดนี้ ลองไปดูวิธีการคำนวนดอกเบี้ยทบต้นพร้อมๆ กันเลยครับ

สถาณการณ์ตัวอย่าง: สมมติว่านำเงิน 100,000 บาท ไปฝากธนาคาร และอัตราดอกเบี้ยเงินฝากธนาคาร เท่ากับ 3% ต่อปี เมื่อครบ 5 ปี เราจะได้รับดอกเบี้ยทั้งหมดกี่บาท

สูตรการคิดดอกเบี้ยทบต้น

A=P×(1+r)^n

โดยที่

- A = ยอดเงินรวมหลัง n ปี

- P = เงินต้น

- r = อัตราดอกเบี้ยต่อปี

- n = จำนวนปี

วิธีคิด ปีที่ 1 A1 = 100,000×(1+0.03) = 103,000

ปีที่ 2 A2 = 103,000×1.03 = 106,090

ปีที่ 3 A3 = 106,090×1.03 ≈ 109,272.70

ปีที่ 4 A4 = 109,272.70×1.03 ≈112,550.88

ปีที่ 5 A5 = 112,550.88×1.03 ≈115,927.41

ดังนั้น ฝากเงิน 100,000 บาท เป็นเวลา 5 ปี ได้รับดอกเบี้ย 15,927.41 บาท

เห็นไหมครับว่า เงินสามารถทำงานแทนเราได้จริง ๆ แค่ฝากเงินทิ้งไว้เฉย ๆ ก็สามารถสร้างผลตอบแทนได้ถึงหลักหมื่นในเวลาเพียง 5 ปี คำว่า “ออมก่อน รวยก่อน” จึงไม่ใช่เรื่องเกินจริงเลย

การคำนวณดอกไม่เบี้ยทบต้น

มาดูดอกเบี้ยไม่ทบต้นกันบ้าง จะมีวิธีคำนวณแตกต่างจากดอกเบี้ยทบต้นหรือไม่ หาคำตอบไปพร้อมกันกับตัวอย่างด้านล่างนี้เลยครับ

สถาณการณ์ตัวอย่าง: ธนาคารแห่งหนึ่งเสนอผลิตภัณฑ์เงินออมเพื่อลดหย่อนภาษี โดยต้องฝากเงินปี ละ 50,000 บาท เป็นเวลา 10 ปี จงคำนวณดอกเบี้ยที่จะได้รับเมื่อครบกำหนด

โดยกำหนดอัตราดอกเบี้ยดังนี้

- ปีที่ 1 อัตราดอกเบี้ย 2.10%

- ปีที่ 2 - 4 อัตราดอกเบี้ย 3.50%

- ปีที่ 5 - 7 อัตราดอกเบี้ย 4.50%

- ปีที่ 8- 10 อัตราดอกเบี้ย 5.50%

สูตรการคิดดอกเบี้ยไม่ทบต้น

ดอกเบี้ยแต่ละปี = เงินฝาก × อัตราดอกเบี้ย

วิธีคิด ปี 1: 50,000 × 2.10% = 1,050 บาท

ปี 2: 50,000 × 3.50% = 1,750 บาท

ปี 3: 50,000 × 3.50% = 1,750 บาท

ปี 4: 50,000 × 3.50% = 1,750 บาท

ปี 5: 50,000 × 4.50% = 2,250 บาท

ปี 6: 50,000 × 4.50% = 2,250 บาท

ปี 7: 50,000 × 4.50% = 2,250 บาท

ปี 8: 50,000 × 5.50% = 2,750 บาท

ปี 9: 50,000 × 5.50% = 2,750 บาท

ปี 10: 50,000 × 5.50% = 2,750 บาท

ดังนั้น จะได้รับดอกเบี้ยรวมทั้งหมด 21,300 บาท

ข้อดี - ข้อเสียของดอกเบี้ยธนาคารแต่ละประเภท

ดอกเบี้ยธนาคารแต่ละแบบมีข้อดีและข้อเสียแตกต่างกันไป เราได้สรุปให้เข้าใจง่ายขึ้น เพื่อให้เพื่อน ๆ สามารถเปรียบเทียบแต่ละแบบ และเลือกแบบที่ ตรงกับเป้าหมายการออม ของตัวเองมากที่สุด ตามสรุปด้านล่างนี้เลยครับ

ตารางสรุปข้อดี - ข้อเสียของบัญชีเงินฝากของแต่ละประเภท

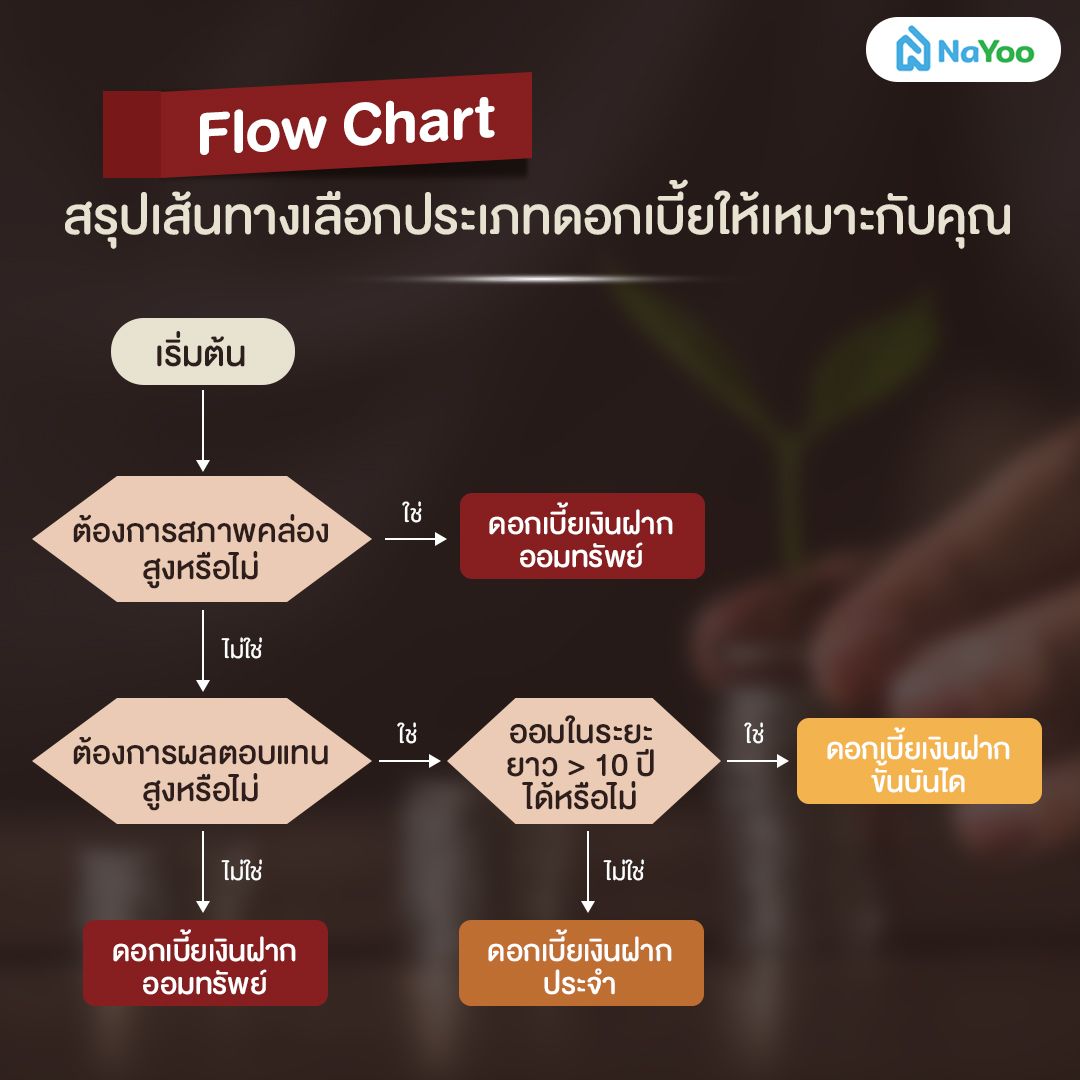

Flow Chart สรุปเส้นทางเลือกประเภทดอกเบี้ยให้เหมาะกับคุณ

ถึงตอนนี้ทุกคนก็คงมีความรู้พื้นฐานเพียงพอที่จะเลือกบัญชีเงินฝากให้ตรงกับไลฟ์สไตล์และเป้าหมายการเงินของตัวเองแล้ว เพื่อให้การตัดสินใจง่ายขึ้น ลองใช้ Flow Chart ด้านบนเป็นตัวช่วย เลือกเส้นทางการออมเงินที่ตรงกับความต้องการ แล้วตรวจสอบว่าผลลัพธ์ที่ได้ ว่าตรงกับที่เพื่อนๆ คิดไว้ตอนแรกหรือเปล่านะ

บทสรุป

การเลือกบัญชีเงินฝากที่เหมาะสมกับเป้าหมายทางการเงินไม่ใช่เรื่องยาก เริ่มจากการเปรียบเทียบอัตราดอกเบี้ยและเงื่อนไขต่าง ๆ ของแต่ละธนาคาร การคำนวณดอกเบี้ยล่วงหน้าช่วยให้เรามองเห็นภาพรวมของผลตอบแทนที่คาดว่าจะได้รับ ทำให้สามารถประเมินความคุ้มค่าก่อนตัดสินใจเปิดบัญชี อีกทั้งยังช่วยลดความเสี่ยงจากการขาดสภาพคล่องในช่วงที่รายได้ไม่แน่นอน เพราะการฝากเงินโดยไม่วางแผนล่วงหน้าให้ดี อาจทำให้เราไม่ได้รับดอกเบี้ยในอัตราที่ควรจะได้รับในตอนแรก

สำหรับใครที่กำลังมองหาบ้านเดี่ยว, บ้านแฝด, คอนโดและทาวน์โฮม สามารถเข้ามาเลือกชมได้ที่เว็บไซต์น่าอยู่ นอกจากนี้ยังมีสาระน่ารู้ต่าง ๆ เกี่ยวกับบ้านที่น่าสนใจมาให้ทุกคนได้ติดตามกันอีกด้วยนะครับ

บทความแนะนำ

ดอกเบี้ยเงินฝาก 2568 ทุกธนาคาร เลือกบัญชีไหนดีให้ผลตอบแทนสูงสุด

ภาษีหัก ณ ที่จ่ายนิติบุคคล คืออะไร? หักเท่าไหร่ และคำถามที่พบบ่อย

ภาษีคํานวณหัก ณ ที่จ่าย คืออะไร 3%, 5% ต่างกันอย่างไร หักเมื่อไร