แชร์ 5 สูตรลับวิธีโปะบ้าน ฉบับคนอยากรวยเร็วขึ้น

การมีบ้านเป็นของตัวเองคือหนึ่งในเป้าหมายชีวิตของหลายคน แต่สิ่งที่มาคู่กันคือภาระผ่อนระยะยาว 20-30 ปี ซึ่งเต็มไปด้วยดอกเบี้ยที่อาจทำให้คุณต้องจ่ายมากกว่าราคาบ้านจริงไปหลายเท่าโดยไม่รู้ตัว หลายคนจึงรู้สึกว่า “ผ่อนยังไงก็ไม่หมดสักที” ทั้งที่จริงแล้วมีวิธีจัดการให้หนี้ก้อนนี้จบเร็วขึ้นได้

หัวใจสำคัญอยู่ที่การเข้าใจวิธีโปะบ้านอย่างถูกต้อง เพราะการโปะไม่ใช่แค่จ่ายเพิ่ม แต่คือการ “ลดเงินต้น” ซึ่งส่งผลโดยตรงต่อดอกเบี้ยในระยะยาว ยิ่งคุณลดเงินต้นได้เร็วเท่าไหร่ ดอกเบี้ยที่ต้องจ่ายก็จะยิ่งลดลงแบบทวีคูณ บทความนี้จะพาคุณไปรู้จัก 5 วิธีโปะบ้าน ที่ช่วยให้ปลดหนี้เร็วขึ้น เห็นผลจริง และเหมาะกับทั้งคนมีรายได้ประจำและคนที่มีเงินก้อน โดยเน้นเทคนิคที่ไม่ซับซ้อน และวางแผนต่อยอดได้ในระยะยาว เพื่อให้คุณเข้าใกล้ชีวิต “ปลอดหนี้” และมีอิสระทางการเงินเร็วขึ้นกว่าที่คิด

วิธีโปะบ้านคืออะไร? ทำไมช่วยให้ปลดหนี้เร็วขึ้น

วิธีโปะบ้าน คือการจ่ายเงินเพิ่มจากค่างวดปกติ เพื่อนำไป “ตัดเงินต้น” ของสินเชื่อบ้านโดยตรง ซึ่งต่างจากการผ่อนรายเดือนทั่วไปที่สัดส่วนช่วงแรกจะไปจ่ายดอกเบี้ยเป็นหลัก เมื่อเงินต้นลดลงเร็ว ดอกเบี้ยในงวดถัดไปก็จะลดลงตามไปด้วยแบบต่อเนื่อง ส่งผลให้ยอดหนี้โดยรวมลดลงไวขึ้น

เหตุผลที่การโปะบ้านช่วยให้ปลดหนี้เร็วขึ้น เพราะดอกเบี้ยบ้านส่วนใหญ่คำนวณแบบ “ลดต้นลดดอก” นั่นหมายความว่า ยิ่งเงินต้นเหลือน้อย ดอกเบี้ยที่ต้องจ่ายก็ยิ่งน้อยลง หลายคนที่วางแผนโปะอย่างมีวินัย สามารถย่นระยะเวลาผ่อนจาก 30 ปี เหลือเพียง 10-15 ปีได้จริง ขึ้นอยู่กับยอดกู้ ดอกเบี้ย และจำนวนเงินโปะ

โปะบ้านลดต้น vs ลดงวด ต่างกันยังไง

แบบลดเงินต้น (ลดระยะเวลา): เงินที่โปะจะไปตัดเงินต้น ทำให้ระยะเวลาผ่อนสั้นลง ดอกเบี้ยรวมลดลงมากที่สุด เหมาะกับคนที่ต้องการปิดหนี้เร็ว

แบบลดค่างวด: เงินที่โปะจะช่วยให้ค่างวดรายเดือนลดลง แต่ระยะเวลายังใกล้เคียงเดิม ดอกเบี้ยลดลงน้อยกว่าแบบแรก

ดอกเบี้ยบ้านคิดยังไง ยิ่งโปะยิ่งคุ้มจริงไหม

ดอกเบี้ยบ้านจะคำนวณจาก “เงินต้นคงเหลือ” ในแต่ละงวด ยิ่งเงินต้นเยอะ ดอกเบี้ยก็ยิ่งสูง โดยเฉพาะช่วง 5-10 ปีแรก เมื่อคุณโปะบ้าน เงินต้นจะลดลงทันที ทำให้ดอกเบี้ยในงวดถัดไปลดลงตามไปด้วย และยิ่งโปะเร็วเท่าไหร่ ก็ยิ่งลดภาระดอกเบี้ยสะสมได้มากขึ้นเท่านั้น

สรุปคือ “ยิ่งโปะ ยิ่งคุ้ม” โดยเฉพาะถ้าเริ่มตั้งแต่ช่วงต้นของสัญญา คุณอาจประหยัดดอกเบี้ยได้ตั้งแต่หลักแสนไปจนถึงหลักล้านบาทเลยทีเดียว

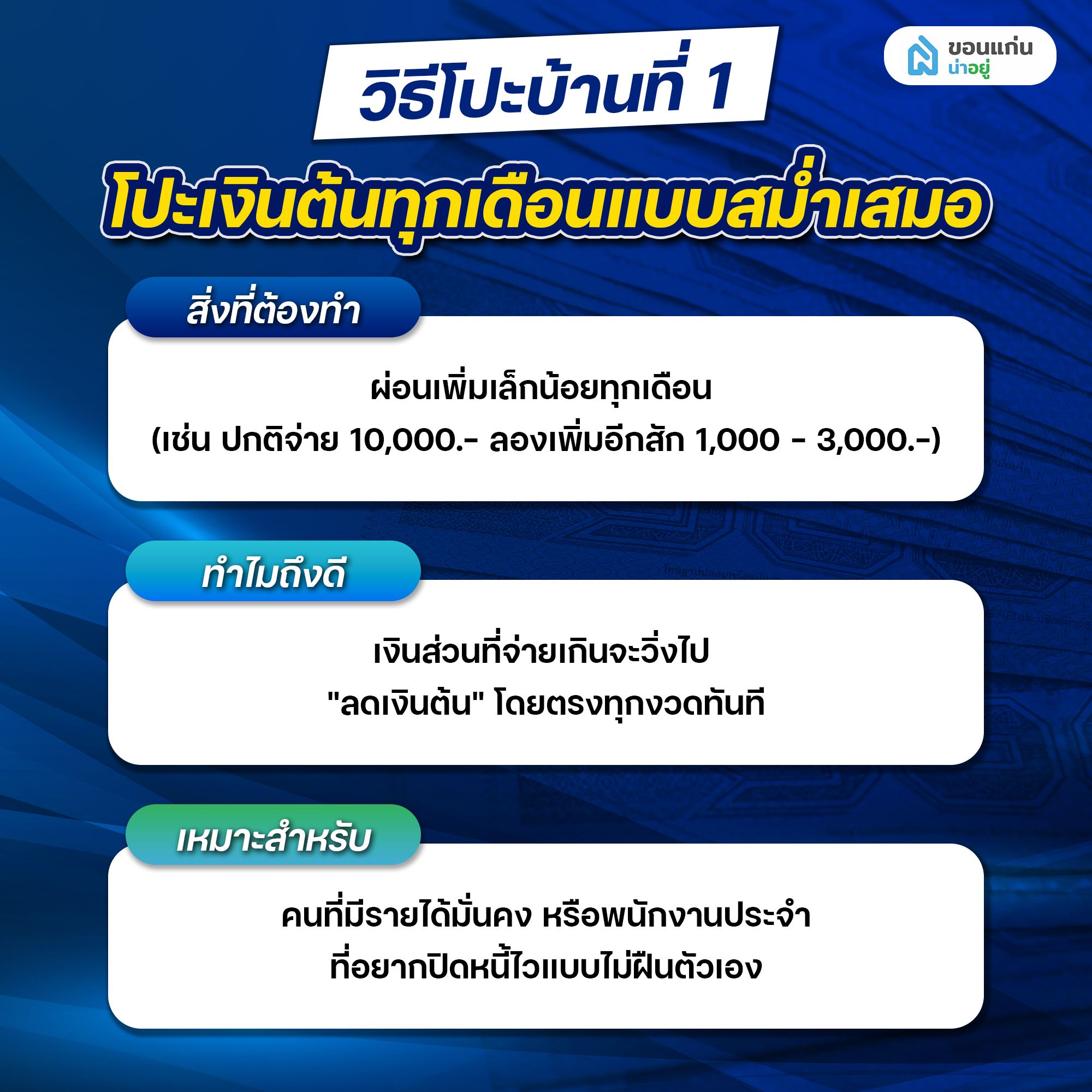

วิธีโปะบ้านที่ 1 โปะเงินต้นทุกเดือนแบบสม่ำเสมอ

หนึ่งในวิธีโปะบ้านที่ได้ผลจริงและทำได้ง่ายที่สุด คือการ “โปะเพิ่มทุกเดือน” ควบคู่ไปกับค่างวดปกติ เช่น ผ่อนเดือนละ 10,000 บาท อาจเพิ่มอีก 1,000-3,000 บาท เพื่อตัดเงินต้นโดยตรง วิธีนี้เหมาะกับคนที่มีรายได้ประจำ เพราะไม่ต้องใช้เงินก้อนใหญ่ แต่เน้นความสม่ำเสมอเป็นหลัก

ข้อดีคือช่วยลดเงินต้นลงเรื่อย ๆ ทำให้ดอกเบี้ยในงวดถัดไปลดลงตามแบบต่อเนื่อง แม้จำนวนเงินที่โปะแต่ละครั้งจะไม่มาก แต่เมื่อทำทุกเดือน ผลลัพธ์ในระยะยาวจะเห็นได้ชัดเจนมาก สามารถย่นระยะเวลาผ่อนลงได้หลายปี เคล็ดลับคือให้ตั้งเป็น “วินัยทางการเงิน” เช่น โปะทันทีหลังเงินเดือนออก หรือกำหนดเป็นงบตายตัวต่อเดือน เพื่อให้ทำได้ต่อเนื่องโดยไม่กระทบค่าใช้จ่ายหลักในชีวิตประจำวัน

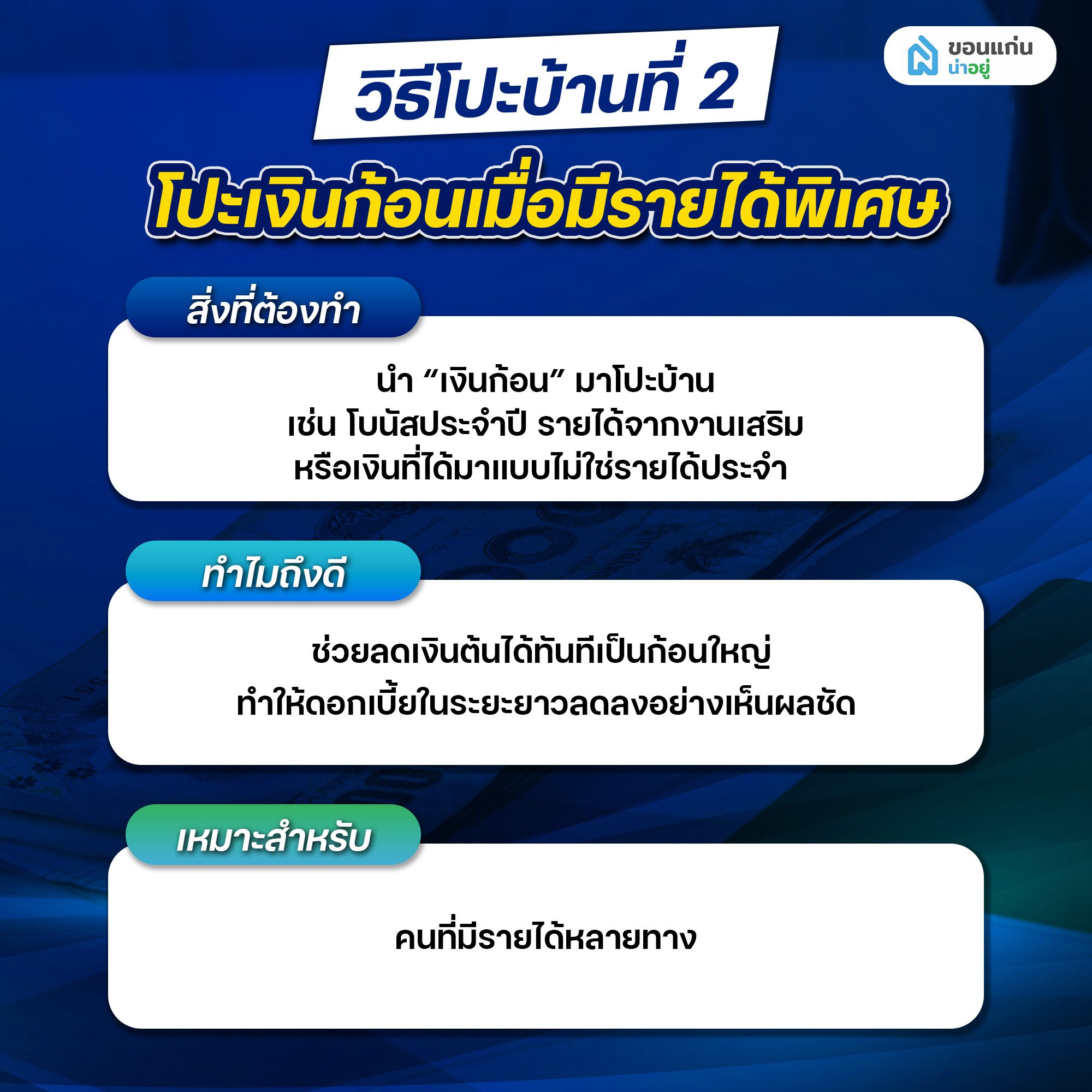

วิธีโปะบ้านที่ 2 โปะเงินก้อนเมื่อมีรายได้พิเศษ

อีกหนึ่งวิธีที่ช่วยเร่งการปลดหนี้ได้เร็วมาก คือการนำ “เงินก้อน” มาโปะบ้าน เช่น โบนัสประจำปี รายได้จากงานเสริม ค่าคอมมิชชั่น หรือเงินที่ได้มาแบบไม่ใช่รายได้ประจำ วิธีนี้จะช่วยลดเงินต้นได้ทันทีเป็นก้อนใหญ่ ทำให้ดอกเบี้ยในระยะยาวลดลงอย่างเห็นผลชัด

หลายคนเลือกใช้วิธีนี้ควบคู่กับการโปะรายเดือน เพื่อเร่งสปีดการปิดหนี้ให้เร็วขึ้นไปอีก โดยเฉพาะถ้าโปะในช่วงต้นสัญญา จะยิ่งคุ้ม เพราะช่วยตัดดอกเบี้ยระยะยาวได้จำนวนมาก

เงินก้อนแบบไหนควรเอาไปโปะบ้าน

เงินก้อนที่เหมาะสำหรับการโปะบ้าน ควรเป็นเงินที่ “ไม่กระทบสภาพคล่อง” ของคุณ สิ่งสำคัญคือไม่ควรนำเงินสำรองฉุกเฉินทั้งหมดมาโปะ เพราะอาจทำให้คุณขาดสภาพคล่องหากมีเหตุไม่คาดคิด เช่น

- โบนัสหรือรายได้พิเศษที่ไม่ได้อยู่ในค่าใช้จ่ายประจำ

- กำไรจากการลงทุน (ที่คุณแบ่งส่วนไว้แล้ว)

- เงินออม หลังหักเงินสำรองฉุกเฉินแล้ว

จังหวะเวลาโปะให้คุ้มที่สุด

จังหวะที่คุ้มที่สุดในการโปะบ้านคือ “ช่วงต้นของสัญญา” โดยเฉพาะ 3-5 ปีแรก เพราะเป็นช่วงที่ดอกเบี้ยยังสูง และสัดส่วนการผ่อนส่วนใหญ่ยังเป็นดอกเบี้ยอยู่ นอกจากนี้ ควรตรวจสอบเงื่อนไขของธนาคาร เช่น ช่วงเวลาที่สามารถโปะได้โดยไม่มีค่าปรับ (เช่น หลังปีที่ 3) เพื่อวางแผนให้เหมาะสม หากเลือกจังหวะได้ดี เงินก้อนที่โปะเพียงครั้งเดียว อาจช่วยลดดอกเบี้ยได้หลักแสนบาทในระยะยาว

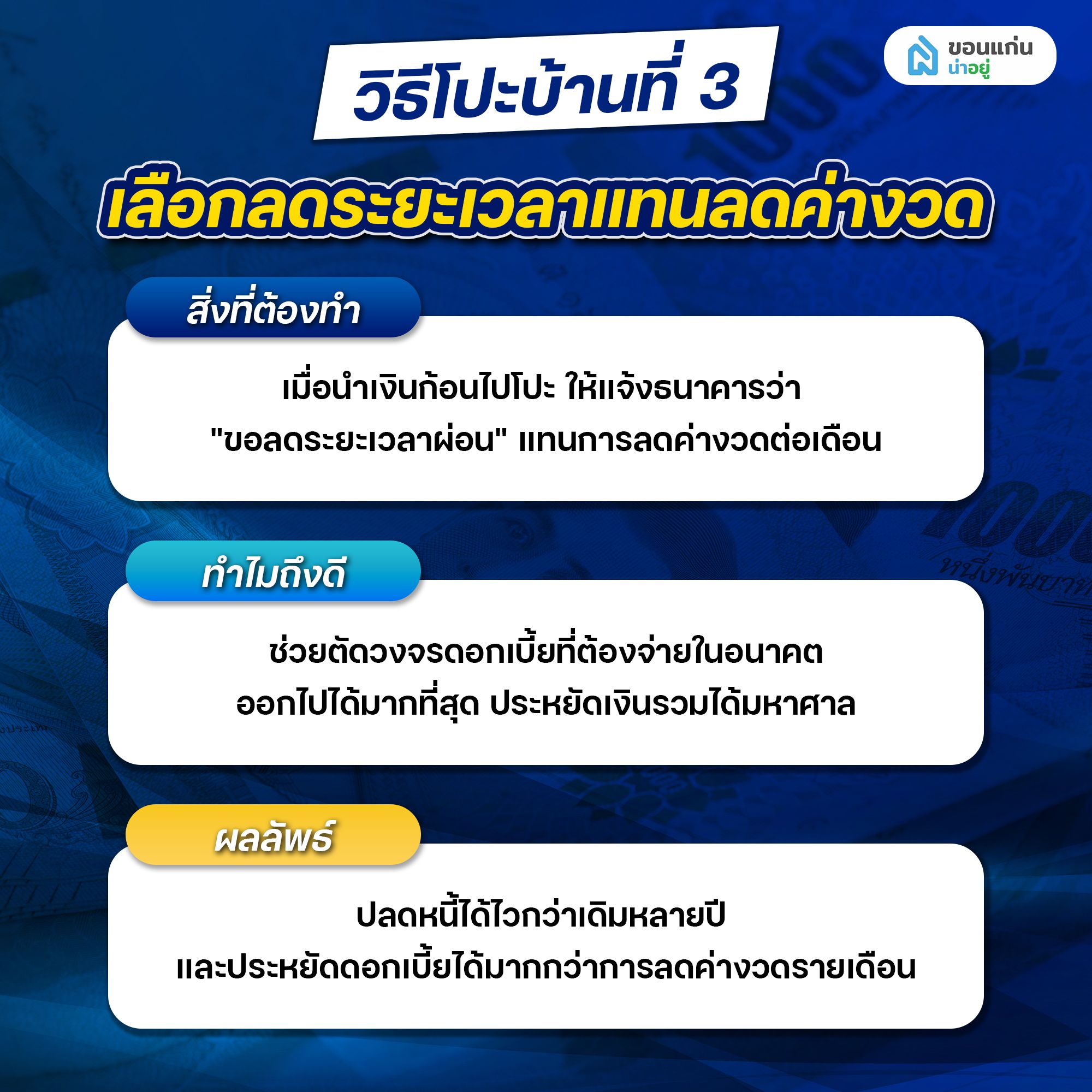

วิธีโปะบ้านที่ 3 เลือกลดระยะเวลาแทนลดค่างวด

เมื่อคุณตัดสินใจโปะบ้าน หลายธนาคารจะให้เลือกได้ว่าจะ “ลดค่างวด” หรือ “ลดระยะเวลา” ซึ่งคนส่วนใหญ่มักเลือกให้ค่างวดถูกลงเพื่อให้ผ่อนสบายขึ้นในระยะสั้น แต่ถ้าเป้าหมายของคุณคือปลดหนี้ให้เร็วและประหยัดดอกเบี้ยมากที่สุด การเลือก “ลดระยะเวลา” คือทางเลือกที่คุ้มค่ากว่าอย่างชัดเจน การลดระยะเวลาจะทำให้จำนวนงวดทั้งหมดสั้นลง แม้ค่างวดต่อเดือนอาจใกล้เคียงเดิม แต่คุณจะจ่ายดอกเบี้ยรวมลดลงมหาศาลในระยะยาว เหมาะกับคนที่ยังมีความสามารถในการผ่อนเท่าเดิม และต้องการเร่งปิดหนี้ให้เร็วที่สุด

ทำไมลดระยะเวลาถึงประหยัดดอกมากกว่า

เหตุผลหลักคือ “ดอกเบี้ยคิดตามเวลา” ยิ่งคุณใช้เวลาผ่อนนานเท่าไหร่ ดอกเบี้ยสะสมก็ยิ่งมากขึ้นเท่านั้น เมื่อคุณเลือกลดระยะเวลา เท่ากับคุณตัดจำนวนงวดในอนาคตออกไป ทำให้ไม่ต้องจ่ายดอกเบี้ยในช่วงปลายสัญญา ซึ่งแม้แต่ละงวดดอกเบี้ยจะลดลงแล้ว แต่เมื่อรวมกันก็ยังเป็นเงินก้อนใหญ่

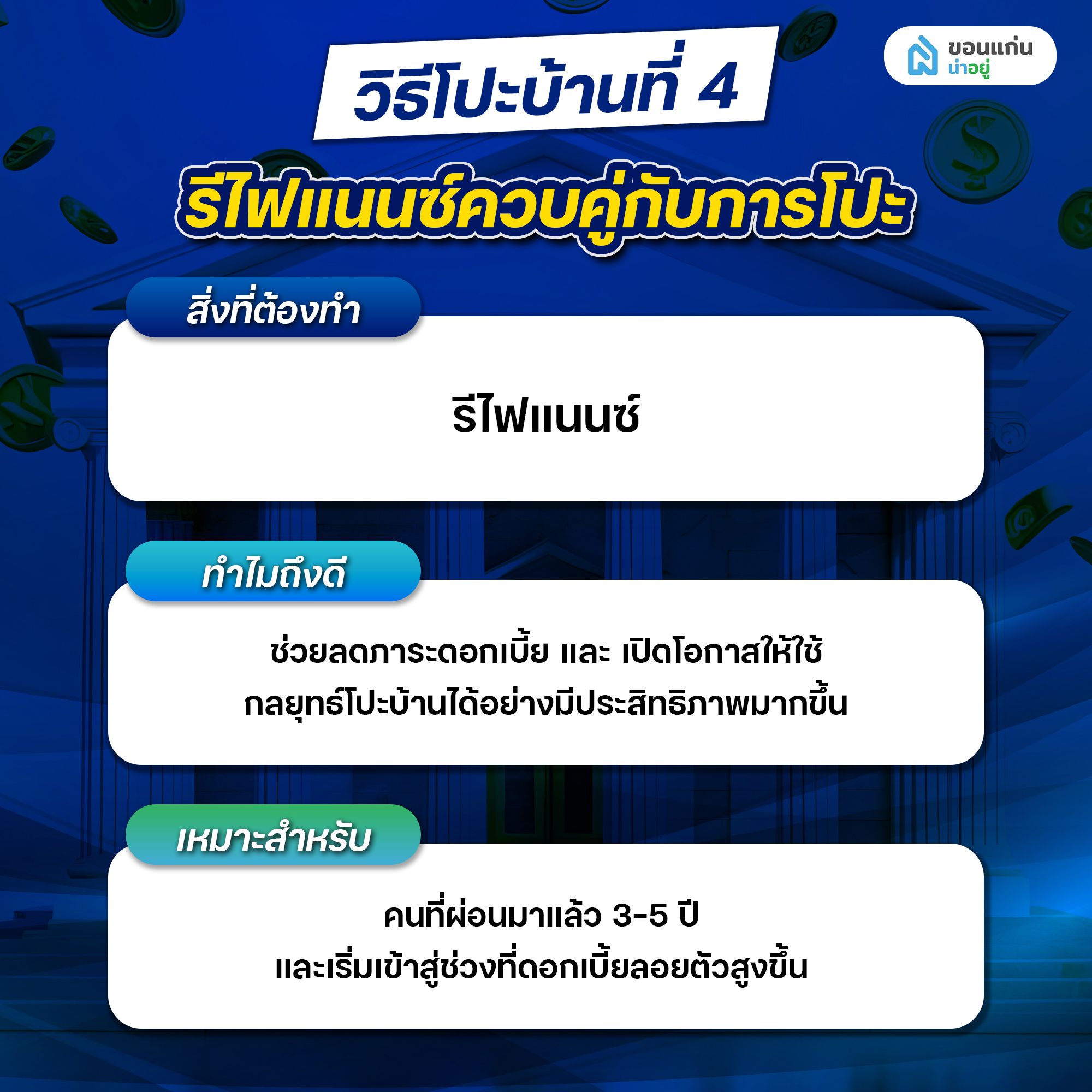

วิธีโปะบ้านที่ 4 รีไฟแนนซ์ควบคู่กับการโปะ

การรีไฟแนนซ์ คือการย้ายสินเชื่อบ้านไปยังธนาคารใหม่ที่ให้ดอกเบี้ยต่ำกว่า หรือปรับเงื่อนไขให้เหมาะสมมากขึ้น ซึ่งหากทำควบคู่กับการโปะบ้าน จะยิ่งช่วยเร่งให้หนี้หมดเร็วขึ้นแบบทวีคูณ เมื่อคุณได้ดอกเบี้ยที่ถูกลง ค่างวดรายเดือนบางส่วนที่ “เคยเป็นดอกเบี้ย” จะกลายเป็นเงินที่สามารถนำไปตัดเงินต้นได้มากขึ้น และถ้าคุณยังคงจ่ายในระดับเดิม หรือเพิ่มการโปะเข้าไปอีก เงินต้นจะลดลงเร็วกว่าเดิมมาก

วิธีนี้เหมาะกับคนที่ผ่อนมาแล้ว 3-5 ปี และเริ่มเข้าสู่ช่วงที่ดอกเบี้ยลอยตัวสูงขึ้น การรีไฟแนนซ์ในจังหวะนี้จะช่วยลดภาระดอกเบี้ย และเปิดโอกาสให้คุณใช้กลยุทธ์โปะบ้านได้อย่างมีประสิทธิภาพมากขึ้นในระยะยาว

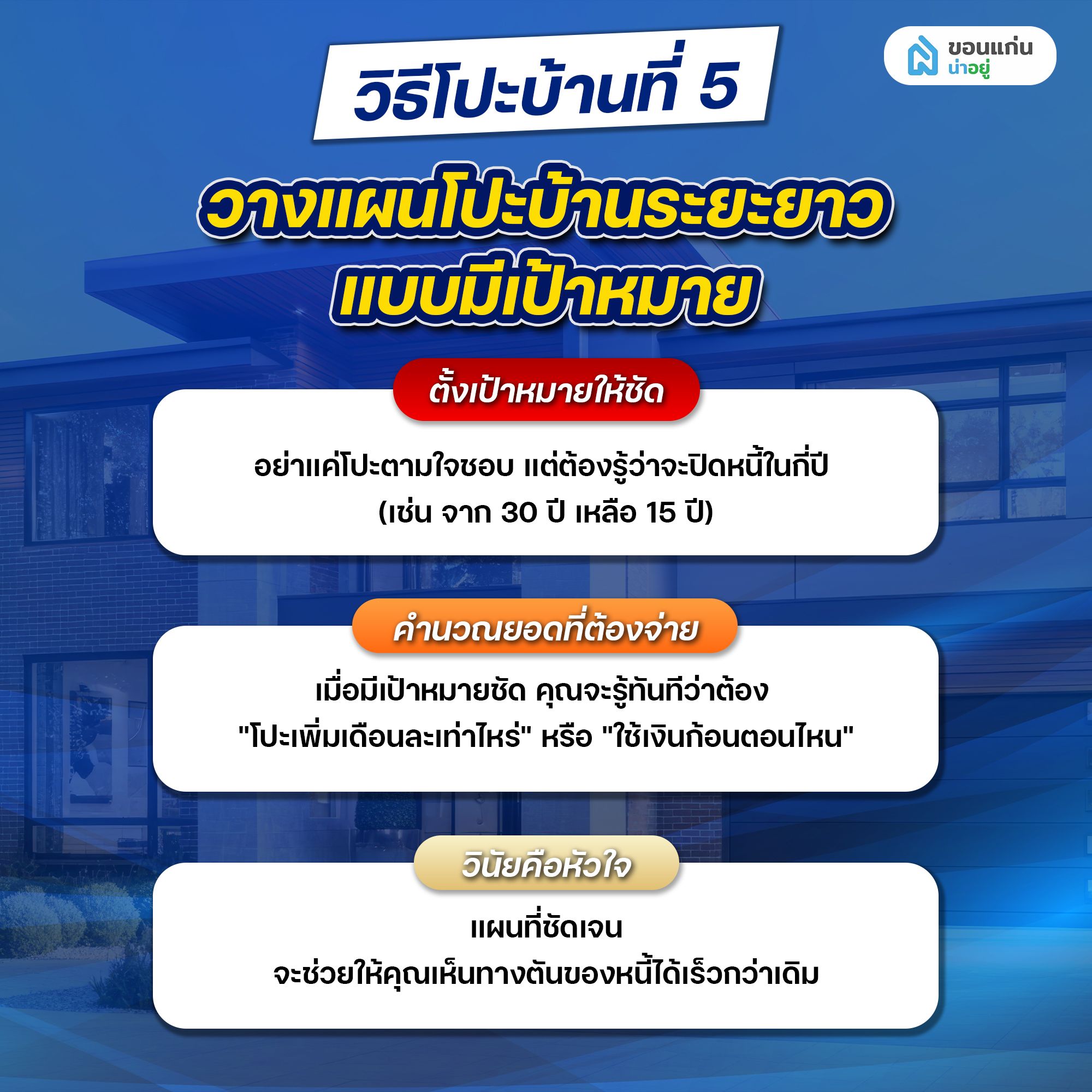

วิธีโปะบ้านที่ 5 วางแผนโปะบ้านระยะยาวแบบมีเป้าหมาย

การโปะบ้านให้ได้ผลจริง ไม่ใช่แค่จ่ายเพิ่มเป็นครั้งคราว แต่ต้องมี “แผนระยะยาว” ที่ชัดเจน ยิ่งกำหนดเป้าหมายได้ชัด เช่น อยากปิดหนี้ภายใน 10 หรือ 15 ปี จากเดิม 30 ปี คุณจะสามารถคำนวณได้ทันทีว่าต้องโปะเพิ่มเดือนละเท่าไหร่ หรือควรใช้เงินก้อนเมื่อไหร่

การมีเป้าหมายยังช่วยสร้างวินัยทางการเงิน ทำให้คุณมองเห็นภาพรวมและติดตามความคืบหน้าได้ เช่น ทุกปีเงินต้นลดลงแค่ไหน ดอกเบี้ยลดไปเท่าไหร่ วิธีนี้จะช่วยให้คุณไม่หลุดแผนกลางทาง และปรับกลยุทธ์ได้หากรายได้หรือสถานการณ์เปลี่ยนไป

เครื่องมือช่วยคำนวณโปะบ้าน

การใช้เครื่องมือคำนวณจะช่วยให้คุณเห็นภาพชัดขึ้นว่าการโปะแต่ละครั้ง “คุ้มแค่ไหน” และลดเวลาได้กี่ปี เช่น

- เครื่องคำนวณสินเชื่อบ้าน

- ตาราง Excel วางแผนโปะบ้าน

- แอปบริหารหนี้หรือการเงินส่วนบุคคล

เครื่องมือเหล่านี้ช่วยให้คุณทดลองปรับตัวเลขได้ เช่น เพิ่มเงินโปะเดือนละ 1,000 บาท จะลดดอกเบี้ยได้เท่าไหร่ หรือถ้ามีเงินก้อน 100,000 บาท ควรโปะตอนปีไหนถึงจะคุ้มที่สุด ยิ่งคุณวางแผนด้วยข้อมูลจริง การตัดสินใจก็จะยิ่งแม่นยำมากขึ้น

สรุป วิธีโปะบ้าน ให้หมดไว ในไม่กี่ปี

วิธีโปะบ้านไม่ใช่เรื่องซับซ้อน แต่ต้องอาศัยความเข้าใจ วินัย และ แผนที่ชัดเจน ไม่ว่าจะเป็นการโปะรายเดือน การใช้เงินก้อน เลือกลดระยะเวลา รีไฟแนนซ์ หรือการตั้งเป้าระยะยาว ทุกวิธีล้วนช่วยลดเงินต้นและดอกเบี้ยได้จริง

หัวใจสำคัญคือเริ่มให้เร็ว และทำอย่างสม่ำเสมอ เพราะยิ่งคุณลดเงินต้นได้ไวเท่าไหร่ ดอกเบี้ยที่ต้องจ่ายก็จะยิ่งลดลงแบบทวีคูณ หากทำครบทั้ง 5 วิธีนี้ร่วมกัน โอกาสปิดหนี้บ้านภายใน 10-15 ปี จากเดิม 30 ปี ไม่ใช่เรื่องไกลเกินจริง และจะช่วยให้คุณมีอิสระทางการเงินเร็วขึ้นอย่างชัดเจน *เงื่อนไขแต่ละธนาคารแตกต่างกัน ควรตรวจสอบสัญญา หรือสอบถามเจ้าหน้าที่ก่อนโปะ

หากคุณกำลังวางแผนซื้อบ้านและอยากบริหารหนี้ให้คุ้มตั้งแต่วันแรก การเลือกทรัพย์ที่เหมาะสมก็สำคัญไม่แพ้การรู้วิธีโปะบ้าน ลองดูตัวเลือก บ้านเดี่ยว คอนโดขอนแก่น บ้านขอนแก่น บ้านแฝดขอนแก่น ทาวน์โฮมขอนแก่น ที่ตอบโจทย์ทั้งทำเล ราคา และศักยภาพการเติบโต เพื่อให้คุณเริ่มต้นได้อย่างมั่นใจ และวางแผนปิดหนี้ได้เร็วขึ้น

คำถามที่พบบ่อย

1.โปะบ้านก่อนกำหนดเสียค่าปรับไหม

ในบางสัญญาอาจมีเงื่อนไขค่าปรับหากโปะหรือปิดหนี้ก่อนกำหนด โดยเฉพาะช่วง 3 ปีแรกของสัญญา อย่างไรก็ตาม ปัจจุบันหลายธนาคารเริ่มมีเงื่อนไขที่ยืดหยุ่นมากขึ้น ดังนั้นควรตรวจสอบรายละเอียดในสัญญาให้ชัดเจนก่อนตัดสินใจโปะทุกครั้ง

2.ควรโปะบ้านช่วงปีแรกหรือปีท้ายถึงจะคุ้มกว่า

โดยทั่วไปการโปะบ้านในช่วง “ปีแรก ๆ ของสัญญา” จะคุ้มค่ากว่าช่วงท้าย เพราะโครงสร้างดอกเบี้ยของสินเชื่อบ้านในระยะเริ่มต้นจะมีสัดส่วนดอกเบี้ยสูงกว่าเงินต้น

3.โปะบ้านแล้วเงินต้นลดทันทีไหม

ส่วนใหญ่การโปะบ้านจะถูกนำไปตัดเงินต้นทันที แต่ระยะเวลาที่มีผลในระบบอาจขึ้นอยู่กับรอบบัญชีของธนาคาร ดังนั้นควรสอบถามธนาคารให้ชัดเจน เพื่อวางแผนการเงินได้แม่นยำขึ้น

ติดตาม "ขอนแก่นน่าอยู่" เพื่อไปหาบ้านมือ 1, หาคอนโด, บ้านมือ 2, ที่ดินและหาเช่า/ กดหอพักทั่วเมืองขอนแก่นได้ที่สามารถพบได้ที่นี่

- เว็บไซต์ : NaYoo.co (ไม่มี m)

- Facebook : ขอนแก่นน่าอยู่

- ยูทูป : https://www.youtube.com/c/khonkaennayoo